4月16日,惠发食品(603536.SH)的2025年年报出炉:营收净利同比双降,几乎全品类承压,使得惠发食品成为A股速冻食品行业的“差生”。

面对业绩困境,2026年,惠发食品计划积极调整战略,依托“中央厨房+智慧餐饮”的产业链优势,覆盖团餐、快餐等多场景需求,持续推动产品创新与渠道优化,升级“中央厨房+智慧餐饮”模式,推动智慧餐饮建设。

另外,惠发食品还计划深化双轮驱动战略,构建区域市场生态体系。公司将围绕“惠发小厨”与“河州味道”两大战略引擎,推动形成覆盖全国重点区域的“双轮驱动”市场格局,在全国地级市及重点县域建立“一城双引擎”产业网络。

去年营收净利同比双降 四个季度均亏损

2025年,惠发食品实现营业收入约14.1亿元,同比下降26.78%;扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入约13.84亿元,同比下降27.16%;归属于上市公司股东的净利润约-0.7亿元,同比亏损额进一步扩大;归属于上市公司股东的扣除非经常性损益的净利润同样亏损,且亏损额同比进一步扩大,说明公司主营业务的造血能力在持续恶化。

目前,在A股速冻食品行业还有两家上市公司的2025年年报已出炉,其中,安井食品的营业收入增长7.05%、归属于上市公司股东的净利润盈利但下滑8.46%;巴比食品的营业收入增长11.22%、归属于上市公司股东的净利润盈利但下滑1.28%。相比之下,惠发食品的业绩滑坡显得尤为刺眼。

从季度走势看,2025年,惠发食品四个季度均处于亏损状态,其中第一季度营业收入约3.1亿元,为全年最低。从盈利质量看,公司毛利率仅17.98%,虽同比微增0.36个百分点,但在营收规模萎缩26.78%的背景下,毛利额实际减少约0.86亿元,“保毛利弃规模”的策略难以为继。

惠发食品表示,2025年,公司利润总额、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润同比降幅较高,主要是受冻品市场竞争激烈和学校团餐市场政策变化的影响,主营业务收入减少51605.79万元,导致主营业务毛利润减少8590.07万元;另外,公司对联营企业和合营企业的投资收益减少987.37万元、资产减值损失增加861.61万元。

惠发食品主要从事速冻类预制菜类的丸类制品、肠类制品、油炸类制品、串类制品、菜肴制品等的研发、生产和销售以及供应链业务的推广运营。

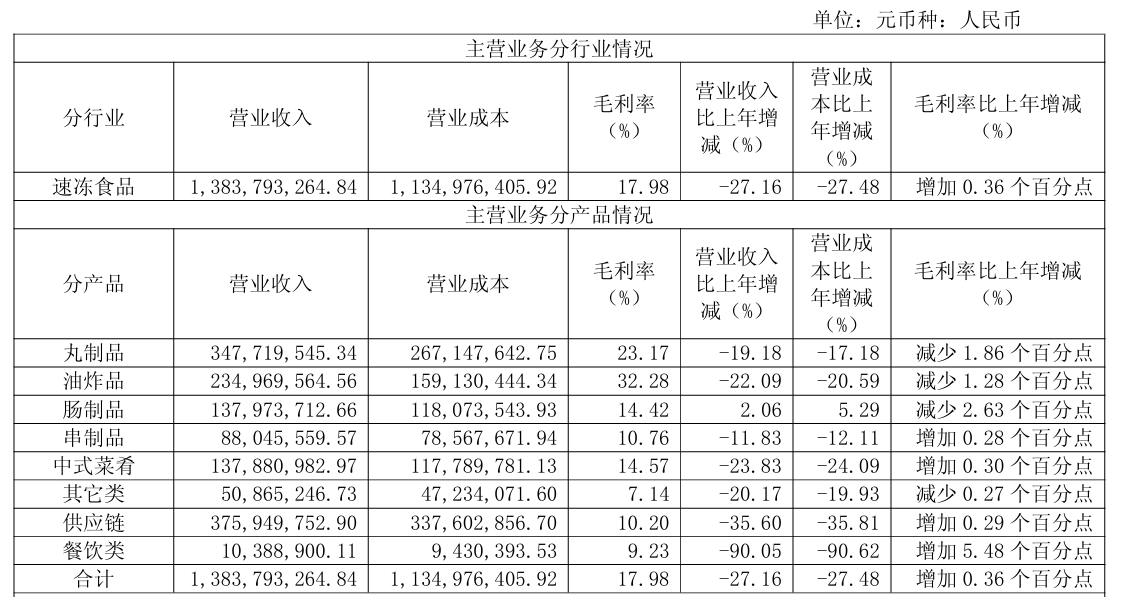

2025年,惠发食品主营业务分产品情况。公告截图

分产品来看,2025年,惠发食品的主营产品颓势尽显,仅肠制品的营收实现了2.06%的微弱增长。其中,餐饮类(主要包括公司餐饮收入、餐厅智能设备收入以及肽产品收入)从2024年的1.04亿元暴跌至1038.89万元,同比下滑90.05%。

从现金流端也能看出公司经营压力:2025年,惠发食品经营活动产生的现金流量净额约4917.81万元,同比下降23.9%,投资活动产生的现金流量净额约-1975.5万元;筹资活动产生的现金流量净额约-1.09亿元,同比大幅恶化2672.68%,显示外部融资环境趋紧。“筹资活动产生的现金流量净额本期较上期减少10521.62万元,主要是公司本期取得借款收到的现金减少所致。”惠发食品表示。

上市以来业绩跌宕 近五年亏损四年

2017年6月13日,惠发食品在上海证券交易所上市,股票发行价为7.63元/股。

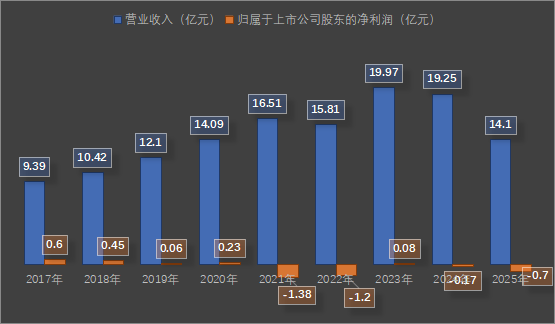

惠发食品近年业绩情况。新京报贝壳财经记者 阎侠 制图

整体来看,惠发食品上市以来业绩波动较大,财务数据呈现出明显的不稳定性。最近五年里,惠发食品有四年处于亏损状态,其归属于上市公司股东的净利润不曾达到1亿元,营业收入的高点出现在2023年,约为19.97亿元。

2023年堪称惠发食品经营史上的转折之年,这一年,公司不仅实现了营收规模的历史性突破,更重要的是结束了连续亏损的尴尬局面,为市场注入了一剂强心针。然而,细究盈利结构不难发现,政府补助等非经常性损益在利润构成中占据了相当比重,主营业务盈利能力的实质性改善仍有待观察。

“2023年,公司紧抓市场机遇,加大市场开拓力度,不断优化产品结构和销售网络布局,加强品牌建设,推动生产精细化管理,盈利能力显著提升,营业收入和毛利润增加,同时,本报告期内政府补助等非经常性损益增加较多,公司净利润实现扭亏为盈。”惠发食品表示。

好景不长,2024年和2025年,惠发食品持续亏损。

“2024年,受消费疲软、行业竞争加剧等因素影响,公司的收入和效益出现下滑;为了应对激烈的市场竞争,公司持续开拓市场和销售渠道,加强了宣传推广力度,管理费用和销售费用等期间费用发生较多。”惠发食品表示。2025年的亏损原因和2024年类似。

战略定位专家、福建华策品牌定位咨询创始人詹军豪接受新京报贝壳财经记者采访时表示,惠发食品连续两年亏损主因是预制菜行业竞争加剧、渠道拓展低效、产品同质化严重,叠加原材料成本上涨与营销费用高企。公司战略失误在于盲目扩张产能、重生产轻品牌、渠道依赖传统经销商且线上布局滞后。2026年建议聚焦中高端预制菜、精简SKU、发力直播电商与社区团购、降本增效、强化品牌差异化,提升盈利能力。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 卢茜