新京报贝壳财经讯(记者袁秀丽)4月2日,高力国际发布的北京2026年第一季度数据显示,第一季度北京甲级写字楼市场整体净吸纳量约5.7万平方米,市场需求温和放量,延续持续去化态势。空置率环比回落0.6个百分点至18.5%,同比下降1.7个百分点。

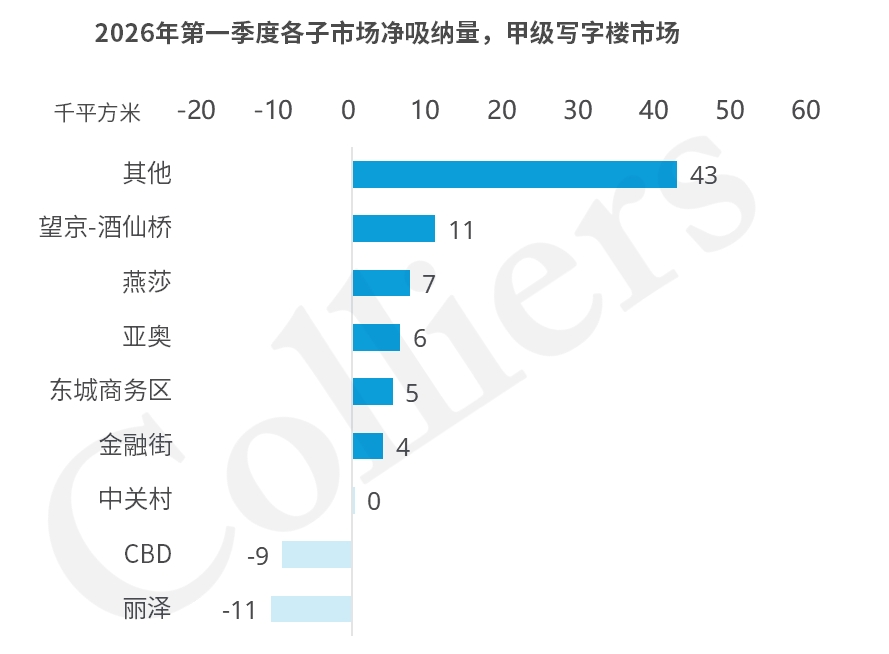

子市场之间的表现分化明显。非核心区域的甲级项目成为需求承接的主力,贡献了近4.3万平方米的净吸纳量,占整体的75%。其中,CBD子市场净吸纳量仍为负值,空置面积连续三年增加;丽泽子市场则首次录得净吸纳量负值。高力国际指出,丽泽过去五年年均净吸纳量高达15.2万平方米,空置率从66%大幅回落至21.2%,本轮调整为良性回调。

图/高力国际

一季度北京甲级写字楼市场租金水平继续下探,平均净有效租金环比下跌4.2%至每月每平方米212.6元。目前,受成本压力影响,企业更倾向于从高租金核心市场,向性价比更高的子市场外围或新兴项目外迁。

北京写字楼市场的现状折射出中国经济转型期商业地产的核心特征。其中,核心资产价值重构,金融街因新增供应有限、产业支撑强劲,得以维持相对稳定的市场基本面;中关村作为中国科技创新核心区域,大量科技创新企业的新增办公需求持续涌入,推动该子市场连续两年净吸纳量超12万平方米,空置率较最高点回落5个百分点至17.4%。反之,缺乏明确产业锚定的子市场面临更大租金压力与更长去化周期。

高力国际认为,租金回调是市场自我调节的关键信号。业主通过租金让利加速去化,推动低效供给出清;更低的办公成本也为初创科技企业、专精特新企业提供了友好入驻环境。长期来看,北京作为全国科技创新与生产性服务业的核心承载地,当前的周期调整正在为高质量发展腾挪空间。随着低效供给出清完成、新兴产业需求持续释放,市场有望逐步回归“量价平衡”的健康状态,实现商业地产与实体经济的协同升级。

编辑 杨娟娟

校对 赵琳