米连科技二度叩响港交所大门,向资本市场兜售一个关于“算法红娘”的造富叙事。

这一次,米连科技要用数据撮合千万人的情感需求,将“爱情”这门古老生意,包装成可量化、可复制、可上市的数字产业。

4月1日晚间,米连科技有限公司(简称“米连科技”)再度向港交所递交招股说明书,华泰国际担任独家保荐人。这是继2025年9月首次递表失效后,这家以“伊对”为核心的在线情感社交平台第二次向资本市场发起冲刺。

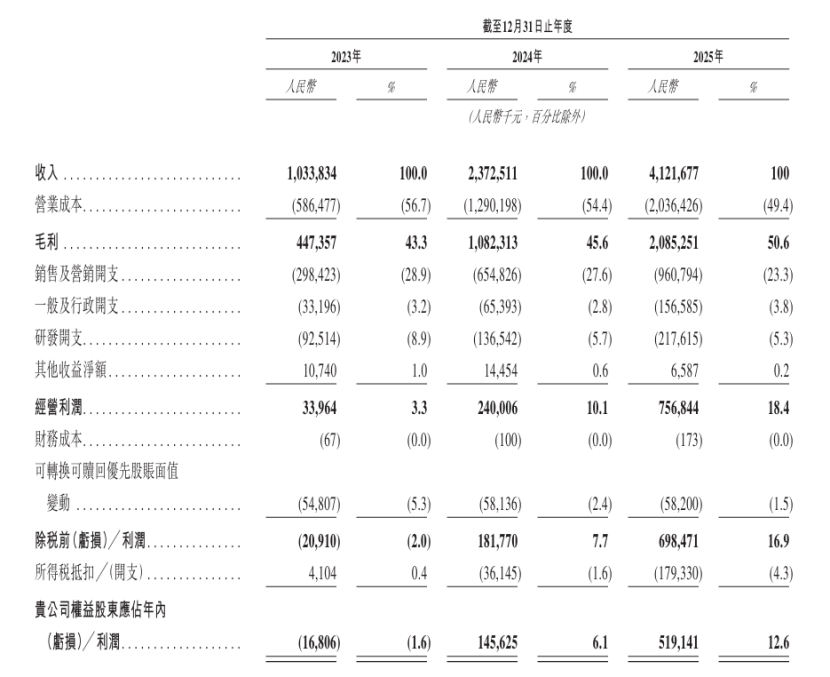

招股说明书显示,米连科技2025年实现营业收入约41.22亿元,净利润约5.19亿元,业绩表现亮眼。然而,在高速增长的光环之下,高度依赖单一产品、合规风险与行业乱象等多重隐忧同样不容忽视。

米连科技营收净利持续增长背后的“爱情算法”

米连科技在招股说明书中介绍公司的创立背景与业务模式:从成立之初就专注于建立独特的主持人用户社群、开发以关系链数据为驱动的算法,并坚持以用户体验为中心的应用产品开发原则。

在产品布局方面,米连科技定位为在线情感社交平台,产品组合分为国内与海外两条线。国内产品包括“伊对”和“贴贴”等应用;海外产品包括HiFami、Chatta、Seeta等。

财务数据显示,2023年至2025年,米连科技的营业收入分别约为10.34亿元、23.73亿元、41.22亿元;同期,其净利润分别约为-0.17亿元、1.46亿元、5.19亿元。两年完成从亏损到暴利的华丽转身。

米连科技的业绩情况。公告截图

业绩高速增长背后,米连科技在招股说明书中介绍称,“主持人用户引导的三方互动模式”是公司的核心运营机制,主要面向在线社交中缺乏信心、动力或社交技能的用户群体。该模式通过从现有用户中招募的主持人用户担任连接纽带,为有需要的用户提供互动指导与鼓励,从而降低其参与门槛。

截至2025年底,米连科技的“伊对”已有累计超过19.3万名主持人用户。公司表示,这一数据体现了该模式的可扩展性及其在促进人际连接方面的作用。

根据灼识咨询的资料,2025年上半年,“伊对”月活跃用户月均使用时长8小时、七日留存率72.1%、月均启动次数119.6次。

为了解该模式,记者下载了“伊对”App。该应用的slogan为“找对象上伊对”。记者随机点进多个直播间,发现均为三人对话模式,上方的主持人会标有“红娘”字样,下方的两位用户均为异性配置。

“伊对”App上的直播截图。

所谓关系链驱动型算法,是指不同于依赖诸如收入、教育程度、外貌等显性指标的平台,米连科技将关系链数据用作衡量用户参与度及关系进展的最有效标准。

“关系链数据使我们能够深入理解用户如何互动,提供可据以改进应用产品开发及持续优化的实用见解。通过分析用户的互动模式,我们可识别驱动参与度的因素、完善算法,并设计能提升用户体验的功能。”米连科技表示。

招股说明书显示,米连科技的用户数据很亮眼。截至2025年底,其平均月活跃用户超过1000万名、平均日活跃用户超过220万名、平均月付费用户约120万名。

米连科技认为,在线社交的本质在于通过建立并深化真实的人际连接,满足用户需求。为提高参与度、丰富社交互动并实现更个性化的情感连接体验,米连科技提供增值服务(主要包括会员订阅、虚拟物品及互动功能)并从中获取收入。

高度依赖单一产品 存合规风险与增长天花板隐忧

庞大的用户群、亮眼的业绩,给了米连科技赴港上市的底气。然而,硬币的另一面,米连科技面临诸多挑战。

首先是核心产品依赖度过高的风险。招股说明书显示,2023年至2025年,米连科技从“伊对”获得的收入分别约为9.38亿元、18.31亿元、33.67亿元,分别占公司总收入的90.8%、77.3%、81.7%。同期,米连科技从“贴贴”获得的收入分别约为0.61亿元、4.47亿元、5.82亿元,分别占公司总收入的5.9%、18.8%及14.1%。

这意味着,一旦“伊对”因市场竞争加剧、政策调整或合规问题等出现不利变化,米连科技的整体业绩将面临较大冲击。

其次是合规风险和声誉风险。在线情感社交行业监管政策持续趋严,数据安全、个人信息保护等法规不断收紧。

记者注意到,2022年4月20日,工业和信息化部官方微信公众号发布《工信部通报37款存在侵害用户权益行为App》一文。文中指出,“伊对”存在“超范围收集个人信息”的问题,被责令限期整改。

另外,“伊对”用户遭遇诈骗的情况时有发生。记者自宜宾市公安局官方微信公众号发布的文章获悉,2021年6月,宜宾市公安局破获一起团伙诈骗案,抓获犯罪嫌疑人15人。公安机关侦查发现,该犯罪团伙通过网络联系收购手机号码和注册验证码来注册相亲交友软件账号,通过网络上家提供的网络照片、虚假身份信息来定制包装“伊对”App社交账号,并通过话术聊天和虚假身份诱导社交对象添加上家指定微信,境外电信诈骗团伙可以通过微信对受害人实施精准诈骗。

此类事件不仅损害用户体验,也对平台声誉构成长期侵蚀。

另外,还有用户增长的天花板效应。尽管米连科技目前的用户规模和付费转化率均处于行业领先水平,但随着行业渗透率的不断提升,用户增长速度放缓几乎是必然趋势。

招股说明书显示,2023年至2025年,米连科技的销售及营销开支从2.98亿元飙升至9.61亿元,虽然占总收入比例有所下降,但绝对值大幅攀升。米连科技坦言:“我们无法保证营销活动会取得成效,或产生足够的回报。我们可能无法以预期规模或成本效益获取新用户,或者吸引到的用户未能转化为付费用户,或表现出低参与度或低留存率。”这意味着,公司获取和留存用户的成本正在攀升,盈利的可持续性有待进一步验证。

整体来看,对于投资者而言,这家年入41亿的情感社交巨头,经营的究竟是一桩“甜蜜”的生意,还是一个被“玫瑰”粉饰的风险故事,仍需审慎评估。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 柳宝庆