3月15日晚,一则公告在地产圈引发关注。京投发展宣布,拟将其持有的房地产开发业务相关资产及负债全部转让至控股股东北京市基础设施投资有限公司(京投公司)。若此次剥离顺利完成,意味着这家以TOD(以公共交通为导向的开发)模式闻名的老牌房企,将告别房地产开发主业。

从2024年亏损超10亿元,到2025年预计再亏最高12.3亿元,京投发展的“离场”并非突发之举,而是连续亏损下的必然选择。这场清仓式剥离的背后,是行业深度调整期下房企进行业务瘦身的缩影。

“退房”背后:连续三年亏损,主业沦为“包袱”

京投发展是一家以房地产开发、经营及租赁为主营业务的A股上市公司。截至2025年9月30日,京投公司持有京投发展40%的股权,为公司控股股东。

在京投发展身上,有一个鲜明的标签:TOD轨道物业开发,这条赛道,需要耐心,工程技术复杂、开发周期长、资金沉淀大。

2011年,京投发展开发了第一个TOD项目,此后历经十余年,陆续投资开发了西华府、北京公园悦府、琨御府、岚山、无锡愉樾天成、北熙区、森与天成等多个TOD轨道物业开发项目。

然而,就是这样一家凭借“独门绝技”在京城地产圈站稳脚跟的房企,如今却走到了彻底放弃房地产开发业务的关口。

究竟为何?

其持续恶化的经营业绩,或许早已给出了答案。

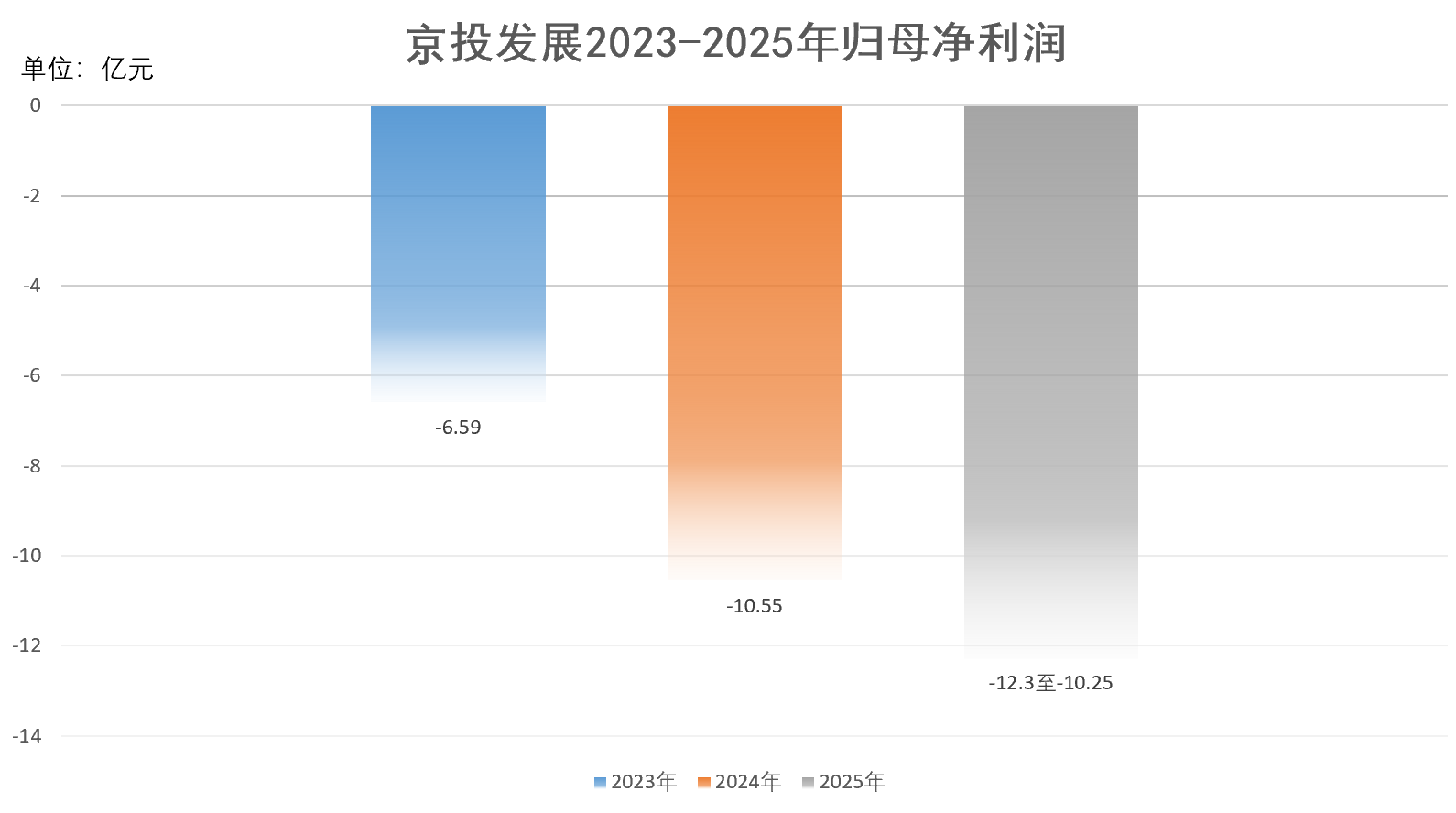

京投发展发布的业绩预告显示,预计2025年实现归属于母公司所有者的净利润约为-12.3亿元至-10.25亿元;归属于母公司所有者的扣除非经常性损益的净利润约为-12.72亿元至-10.67亿元。

新京报贝壳财经记者 段文平 制图

这已是京投发展连续第三年亏损。2023年、2024年,京投发展归属于母公司所有者的净利润分别约为-6.59亿元、-10.55亿元,扣非净利润分别约为-7.03亿元、-11.19亿元,三年累计亏损接近30亿元。

对于亏损的主要原因,京投发展公告称,一是房地产项目费用化利息支出增加;二是公司根据企业会计准则对项目资产进行初步减值测试,基于谨慎性原则,预计对部分项目资产计提减值。

与此同时,房地产开发业务营收断崖式下滑,主业造血能力大大减弱。2023年,京投发展营业收入尚达106.41亿元,其中地产开发业务贡献核心营收;但到了2024年,公司营收骤降至约14.17亿元,同比下跌86.69%。

从业务结构来看,2024年京投发展房地产业务营收达13.37亿元,占总营收比重高达94.36%,但其毛利率仅为2.87%。这意味着,传统地产开发业务不仅无法为公司贡献利润,反而成为拖累业绩的核心“包袱”。此外,公司近两年新增房地产储备项目为零,2025年新开工面积同比大幅下降,后续开发资源难以为继,地产开发业务已无持续经营的基础,剥离成为破局路径。

正如京投发展公告中所言,剥离如能顺利完成,公司营业收入、总资产规模将有所下降,预计将改善公司资产负债率,优化资产结构。

数据显示,截至2025年年中,京投发展资产负债率90.54%,较期初增加2.74个百分点,债务压力持续高企。如若剥离完成,这一指标将得到明显改善。

非开发业务体量小,难撑上市平台基本盘

对于京投发展来说,随着地产开发业务的清仓,一个问题摆在台面:剩下的业务能否撑起一个上市公司?

从过往数据来看,京投发展的非开发业务体量较小,对营收的贡献微乎其微。

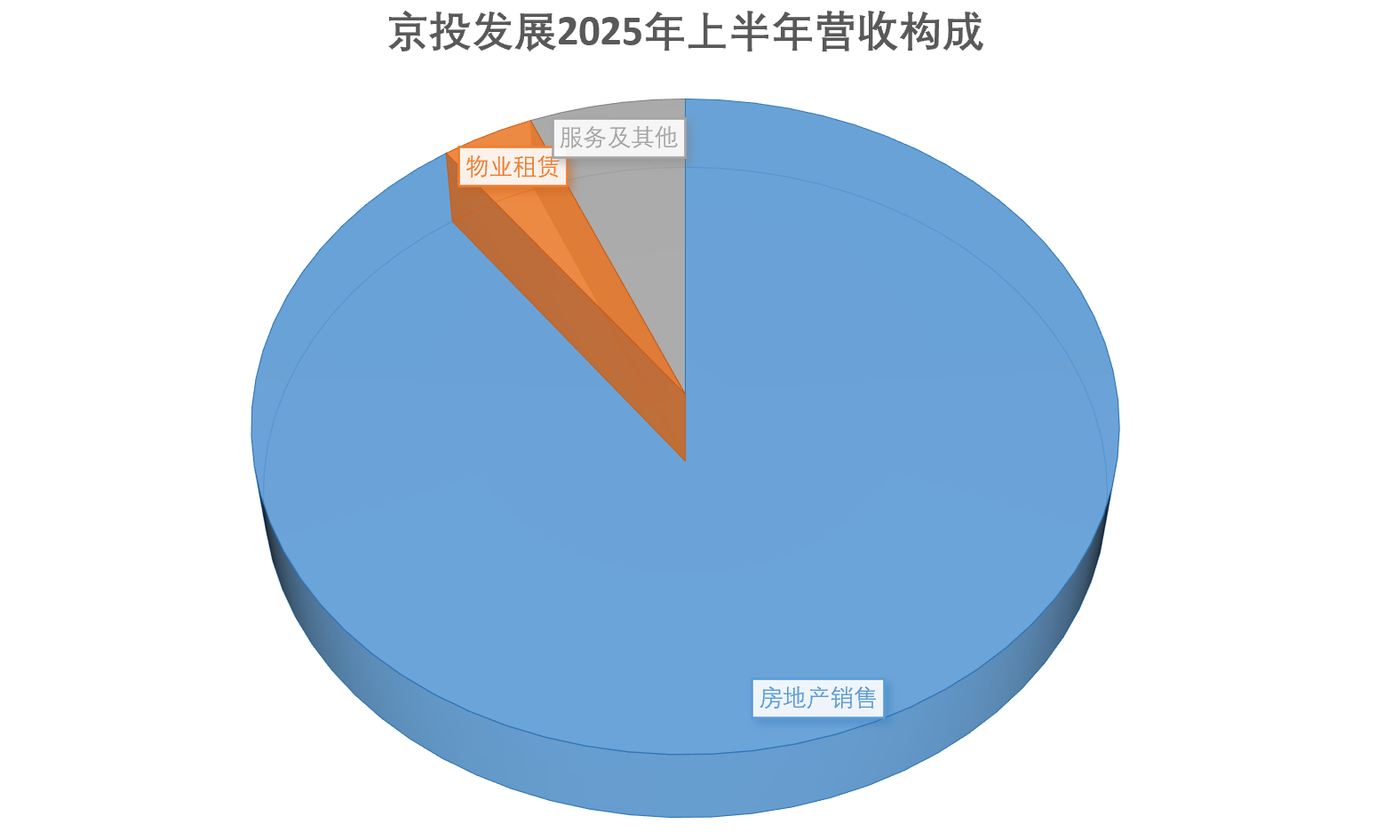

2024年度,京投发展约13.37亿元的营收中,房产销售约13.05亿元,占比92.1%,其他则是物业租赁、服务及其他,仅约1.11亿元。

新京报贝壳财经记者 段文平 制图

2025年上半年,京投发展实现营业收入约4.13亿元,较上年同期减少26.92%。其中,房地产销售结转收入约3.71亿元,占比约九成;物业租赁收入约1572.5万元,服务及其他收入约2640.3万元,占比分别仅为3.8%和6.39%。

截至2025年第三季度末,京投发展总资产为603.72亿元。

一旦彻底剥离地产开发业务,京投发展营收、总资产规模将大幅缩水。仅剩的物业租赁、服务及其他业务,虽然毛利率尚可,但存在营收体量过小、业务布局单一的短板,缺乏规模化盈利潜力,能否支撑起上市平台的业绩要求与估值体系,仍是一个巨大的问号。

剥离地产业务潮起,上市房企密集转身

京投发展此次剥离地产开发业务,并非个例。

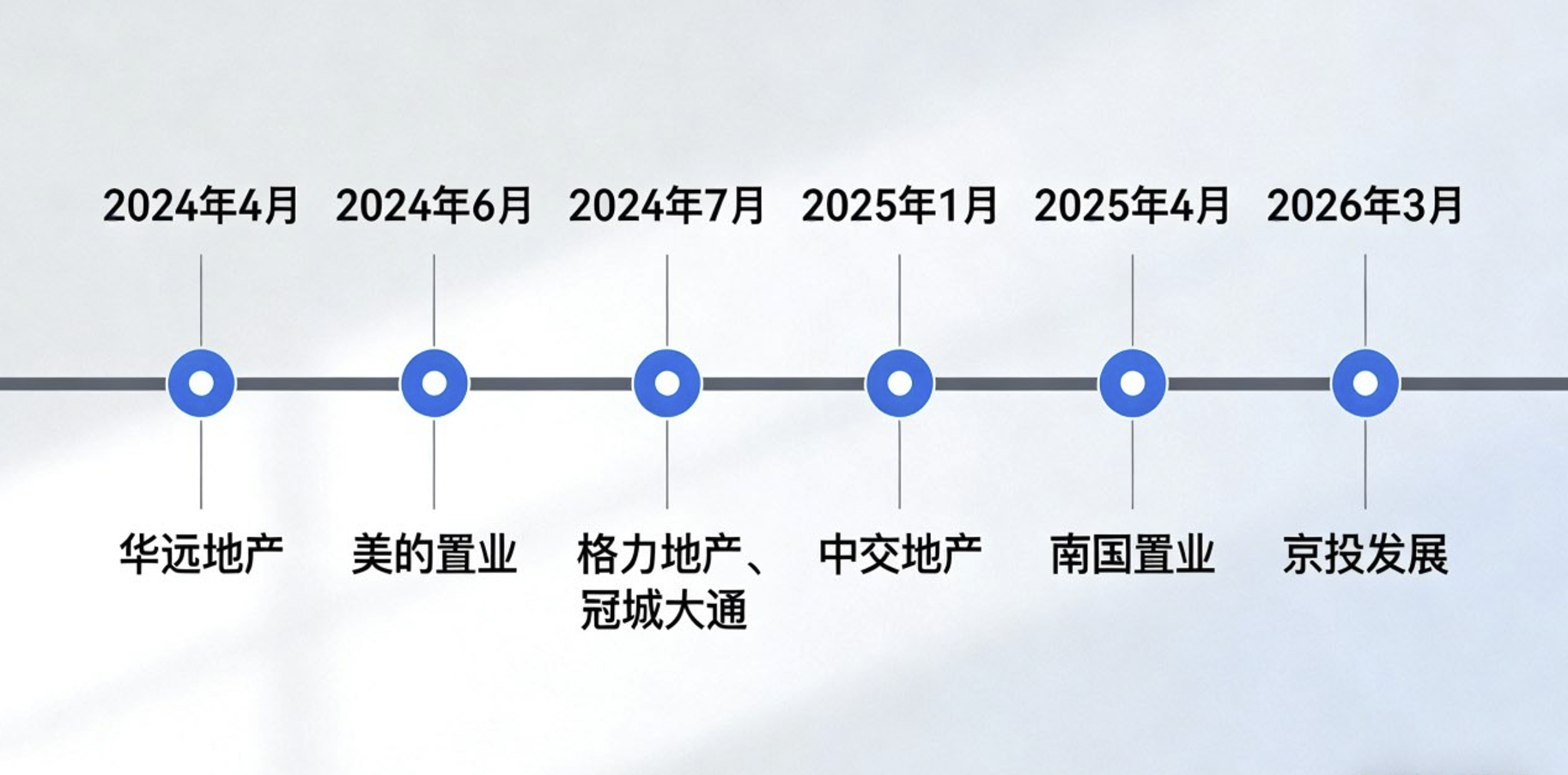

2024年以来,A股、港股上市房企剥离房地产开发业务的浪潮愈演愈烈,除了京投发展外,美的置业、冠城大通、格力地产、华远地产、中交地产等多家上市房企相继公告剥离地产开发业务。

2024年以来,上市房企剥离房地产开发业务时间表。新京报贝壳财经记者 段文平 制图

这些企业的处置模式高度趋同,均由控股股东或关联方接盘地产开发相关资产与负债,上市公司则通过切割重资产、剥离高风险业务,转向轻资产运营模式。

比如,2024年4月,华远地产公告称,拟将公司持有的房地产开发业务相关资产及负债转让至控股股东北京市华远集团有限公司。交易完成之后,华远地产将聚焦于代建、酒店经营、资产管理与运营、物业管理、城市运营服务等业务,实现业务的战略转型。

2025年年初,中交地产公告称,拟将公司持有的房地产开发业务相关资产及负债转让至控股股东中交房地产集团有限公司,将聚焦于物业服务、资产管理与运营等轻资产业务,实现业务的战略转型。

这股剥离潮并非偶然,而是行业深度调整下的必然选择。尤其是国资背景房企,在国资保值增值、风险防控的要求下,加速剥离亏损、高负债的地产开发业务,已成为本轮国企改革与风险化解的重要举措之一。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 柳宝庆