关公、财神、大圣、葫芦……一个卖铜摆件的品牌,将一门小众生意做到年销5亿。近日,港交所披露信息显示,杭州铜师傅文创(集团)股份有限公司(以下简称“铜师傅”)已通过主板上市聆讯。若成功上市,铜师傅将成为“铜文创第一股”。

公开信息显示,铜师傅的主要受众为30-55岁男性群体,有网友戏称它是“中年男人的泡泡玛特”。铜师傅主营铜质文创产品,2024年市场份额达35%,营收呈逐年上升态势。资本层面,“小米系”企业投资入股,雷军曾公开称其为“小米体系之外最像小米的企业”。亮眼表现背后,铜师傅也面临不少困境,其超90%的收入依赖于铜质文创产品,业务结构单一,受众有限,制约了利润增长空间。

业内有观点认为,目前铜质文创市场规模存在明显体量上限,行业过度依赖铜材质且产品多集中在传统品类,设计趋同、价格战频发,利润空间被持续压缩。同时,该赛道过于小众、发展天花板清晰可见,也使其较难获得资本市场的长期青睐,难以支撑估值的持续提升。

一年卖5亿,但利润增长有限

公开报道显示,2013年,俞光创立铜师傅,首家天猫旗舰店投入运营,专注于将传统工艺与现代设计和使用场景相结合,开发铜质文创产品。今年3月10日,港交所披露铜师傅通过主板上市聆讯,由招银国际担任独家保荐人。

新京报记者在铜师傅线上销售平台中看到,最低价产品为“好运铜葫芦”,售价36元,价格最高的是“玺匠金铺”系列的足金貔貅牌,售价119606元。其他产品在几百元至几万元不等。

据弗若斯特沙利文报告数据,截至2024年,铜师傅在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35%。铜师傅招股说明书显示,2022年至2024年,铜师傅营收分别为5.03亿元、5.06亿元和5.71亿元。2025年前三季度营收4.48亿元,较2024年同期的4.02亿元增长11.4%。公司毛利及毛利率也在稳步提升。2022年至2024年及2025年前三季度,公司毛利分别为1.62亿元、1.64亿元、2.02亿元和1.54亿元,毛利率分别为32.2%、32.4%、35.4%和34.3%。

铜师傅在招股书中还提到,原创IP系列是其品牌创作的核心,每一个系列的产品均汲取自中国神话、民间传说与文化符号体系,其中,铜葫芦系列与大圣系列尤为突出,也是其最具代表性且最畅销的两大产品线。2022年至2024年及2025年第三季度,铜葫芦系列销量超78.4万件,创收约1.45亿元,大圣系列创收约1.32亿元。

受制于赛道规模较小和产品成本较高等因素,铜师傅的利润增长相对有限。招股书显示,2022年至2024年,铜师傅净利润分别为5693.8万元、4413.1万元、7898.2万元,净利润率分别为11.3%、8.7%、13.8%。2025年前三季度净利润为4155.3万元,较2024年同期的5326.8万元下降22%,净利润率为9.3%。公开资料显示,2023年至2025年上半年,泡泡玛特净利润率分别为17.28%、25.37%、 33.74%。二者在盈利能力上差距明显。

业务结构、受众群体较单一

铜质文创产品是铜师傅产品矩阵的核心品类。业内认为,其业务结构极度单一是其急需摆脱的困境。

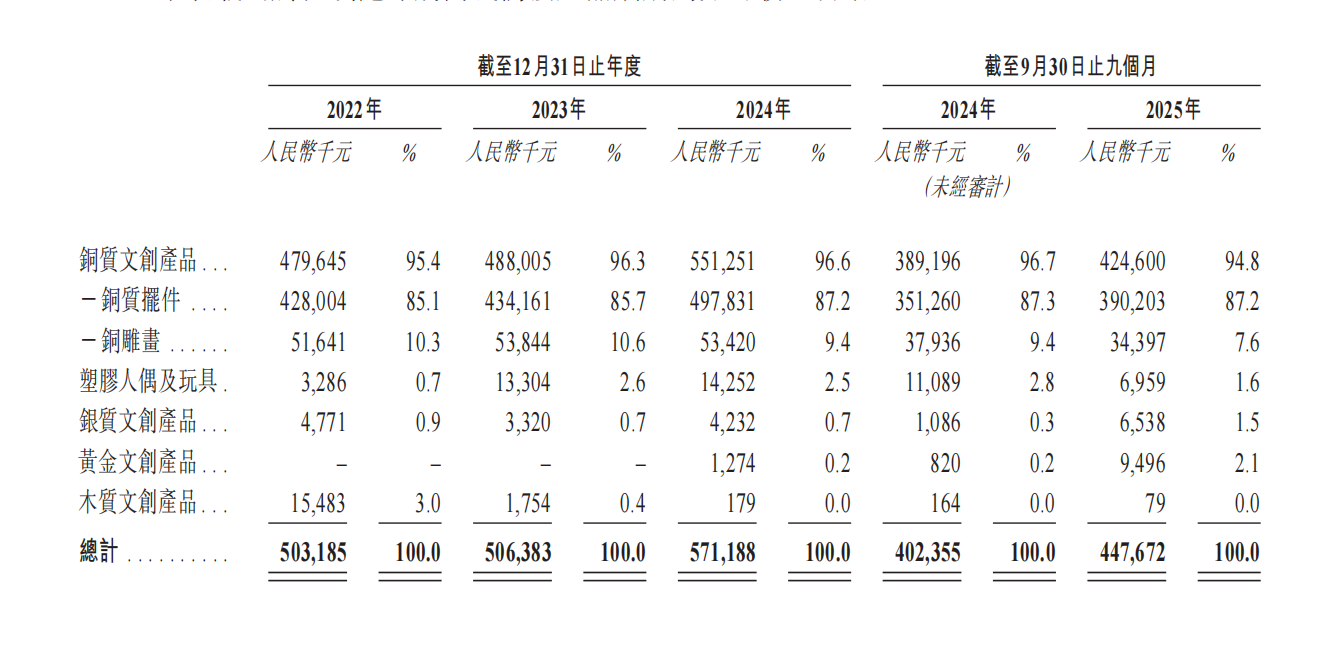

招股书显示,铜师傅超90%的收入依赖于铜质文创产品。2022年至2024年及2025年前三季度,公司铜质文创产品的收入分别为4.8亿元、4.88亿元、5.51亿元、4.25亿元,分别占同期总收入的95.4%、96.3%、96.6%及 94.8%。新京报记者在铜师傅线上的旗舰店注意到,“装饰摆件”热销前三名分别是“好运铜葫芦”“吉祥苹果”“真金鎏镀实心铜元宝”,均为铜摆件。

近年来,铜师傅将产品版图拓展至塑胶人偶及玩具、银质文创产品、黄金文创产品赛道。其中,铜师傅旗下子品牌“阅银”主打银质文创产品,专注于茶具及装饰品等功能性、象征性物件。招股书显示,2022年至2024年及2025年前三季度,铜师傅银质文创产品分别实现收入477.1万元、332万元、423.2万元和653.8万元,收入占比分别为0.9%、0.7%、0.7%和1.5%。2024年,铜师傅推出黄金文创品牌“玺匠金铺”,以999纯金为主要材料。创立当年,黄金文创收入127.4万元,占比0.2%;2025年前三季度,黄金文创产品收入迅速增长至949.6万元,占比为2.1%。

铜师傅旗下还有主营木质文创产品的子品牌“唯檀”。2022年,铜师傅木质文创产品实现收入1548.3万元,占总收入的3%。但2023年和2024年,该产品的收入持续下降,分别降至175.4万元和17.9万元,在总收入中的占比分别降至0.4%和0%。2025年前三季度,木质文创产品的收入更是进一步降至7.9万元。铜师傅介绍,由于木质文创产品的收入及收入占比均较低,已决定从2022年起停产,后续收入主要来自出售存货。

铜师傅不同产品类别营收及占比情况。招股书截图

公开资料显示,铜师傅的受众更集中在35-55岁男性群体。面对目标人群的局限性,铜师傅也在寻求出路,比如建立包括自研IP和授权IP在内的全面IP矩阵。其获得了《复仇者联盟The Avengers》《哪吒之魔童闹海》、国家博物馆等IP授权。截至2025年9月底,其推出了327款基于自研IP的SKU(最小存货单位),以及77款授权IP的SKU。

同时,铜师傅也在积极迎合年轻消费群体。招股书显示,针对年轻消费者,铜师傅推出子品牌“欢喜小将”,主营融合文化元素与潮玩设计的塑胶收藏品。2022年至2024年及2025年前三季度,铜师傅塑胶潮玩产品分别实现收入328.6万元、1330.4万元、1425.2万元和695.9万元,对各期收入的贡献率分别为0.7%、2.6%、2.5%和1.6%。从收入占比来看,这一业务布局整体收效有限。

此外,铜师傅渠道布局呈现“重线上轻线下”的特点,且较依赖于线上电商平台。招股书数据显示,2022年至2024年及2025年前三季度,铜师傅线上直销分别占总收入的70.6%、69.9%、70.5%及70.9%。有业内人士认为,由于线下渠道拓展缓慢,品牌沉浸感和体验感不足,难以满足消费者对文创产品可视化、可触摸的体验需求,不足以塑造高端品牌形象来支撑溢价。

赛道狭小,内卷加剧

铜师傅此番并非第一次冲击资本市场。公开资料显示,2022年6月,铜师傅曾尝试在深交所创业板上市,2024年9月终止,随后转战港交所。2025年5月,铜师傅第一次向港交所递交上市申请。递表之后上市进程没有明显推进,此后招股书到期失效。同年11月,铜师傅再度递表港交所主板,招银国际为独家保荐人。铜师傅此番若成功上市,将成为“铜文创第一股”。

最新招股书显示,铜师傅创始人俞光通过持股平台持有公司26.27%的股份,为控股股东。“小米系”的顺为资本持股13.39%,是最大的机构投资方,小米旗下天津金米投资合伙企业持股9.56%。公开报道显示,俞光是雷军的忠实“粉丝”,曾多次在公开场合表达对雷军的推崇,还效仿“米粉节”打造了“铜粉节”。雷军也曾公开称铜师傅为“整个小米体系之外最像小米的企业”。

与铜师傅处于同一赛道的还有朱炳仁·铜,其因国家级非物质文化遗产铜雕技艺代表性传承人朱炳仁也受到较大关注。新京报记者了解到,朱炳仁·铜已在2025年10月在全国中小企业股份转让系统挂牌。与铜师傅相比,朱炳仁·铜的产品均价较高,其入驻了全国20多家高端商场,线下销售网络稳定。新京报记者同时注意到,两家企业铜质文创产品相似度较高,都有“葫芦”“元宝”“苹果”“聚宝盆”等。

弗若斯特沙利文报告显示,2024年中国铜质文创工艺产品市场规模为16亿元,预计到2029年增长至23亿元。铜师傅当前的市场份额为35%,朱炳仁·铜的市场份额为31.8%。业内观点认为,16亿的市场规模意味着品牌发展的体量上限,在狭小的赛道里,两大巨头必然在产品、渠道、营销上直接竞争,可能陷入激烈内卷和消耗战,且行业过度依赖单一材质和有限的应用场景,抗风险能力较弱。目前市场上的铜质文创产品多集中于生肖摆件、茶具等传统品类,设计理念趋同,铜师傅推出的“国潮系列”与朱炳仁·铜的“非遗系列”在产品形态上高度相似,导致行业内价格战频发,进一步侵蚀了利润空间。业内观点同时提到,铜质文创作为小众产品,更难获得资本市场的青睐,在投资者看来,这一赛道相对狭窄、行业天花板触手可及,难以支撑估值的持续提升。

新京报记者 张洁

编辑 王琳

校对 杨利