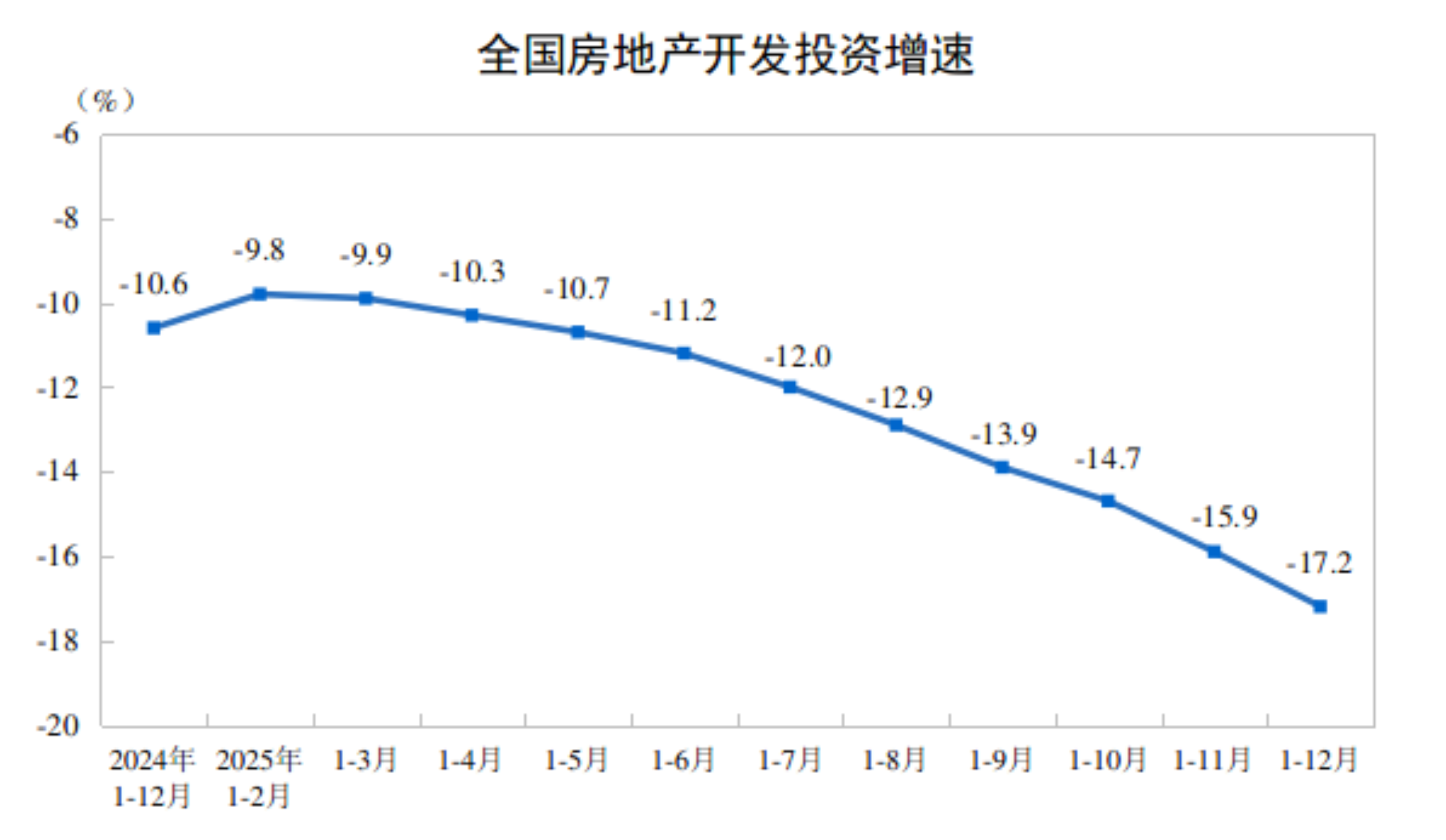

1月19日,国家统计局发布数据显示,2025年,全国房地产开发投资8.28万亿元,比上年下降17.2%;新建商品房销售面积8.81亿平方米,新建商品房销售额8.39万亿元,同比分别下降8.7%和12.6%。

值得关注的是,虽然2025年房地产行业仍处于深度调整阶段,但商品房销售面积和金额全年跌幅低于2024年,而且待售面积增速大幅放缓,显示市场正自发趋于平衡。业内人士认为,随着各类利好政策效应释放,2026年着力稳定房地产市场的重要性与迫切性凸显,各指标有望迎来积极调整空间。

投资规模收缩,企业买地趋审慎

图/国家统计局

据国家统计局数据,2025年,全国房地产开发投资8.28万亿元,比上年下降17.2%;其中,住宅投资6.35万亿元,下降16.3%。

对此,中指研究院指数研究部总经理曹晶晶认为,这一数据显示出企业在市场调整阶段普遍采取审慎策略,投资布局进一步向高能级城市聚焦。事实上,在房地产行业进入调整期,房企不再追求过去全国化扩张的模式,更倾向于那些基本面良好、人口持续流入、产业基础强、住房需求有支撑的城市。

上海易居房地产研究院副院长严跃进也认为,该指标说明2025年市场供给端发生了深度的变化。一方面要客观看到开发投资指标带来的压力,尤其是对固定资产的拖累;另一方面,这也和市场的深度调整尤其是企业端投资策略调整有关。

在开发投资下滑的同时,新开工和施工也在收缩。据国家统计局数据,2025年,房地产开发企业房屋施工面积65.99亿平方米,比上年下降10.0%,其中住宅施工面积46.01亿平方米,下降10.3%;房屋新开工面积5.88亿平方米,下降20.4%,其中住宅新开工面积4.3亿平方米,下降19.8%;房屋竣工面积6.03亿平方米,下降18.1%,其中住宅竣工面积4.28亿平方米,下降20.2%。

广东省城规院住房政策研究中心首席研究员李宇嘉表示,2025年施工面积跌幅年内首次达到两位数(-10%),意味着行业体量在收缩。但要注意,这是确立“控制增量、盘活存量、优化质量”的结果,也就是从源头上,压缩供给,新的增量主要以“好房子”的供给侧改革来牵引需求。

房地产开发企业到位资金一定程度上决定着房企的投资。据国家统计局数据,2025年,房地产开发企业到位资金9.31万亿元,比上年下降13.4%。其中,国内贷款1.41万亿元,下降7.3%;利用外资25亿元,下降20.8%;自筹资金3.万亿元,下降12.2%;定金及预收款2.81万亿元,下降16.2%;个人按揭贷款1.29万亿元,下降17.8%。

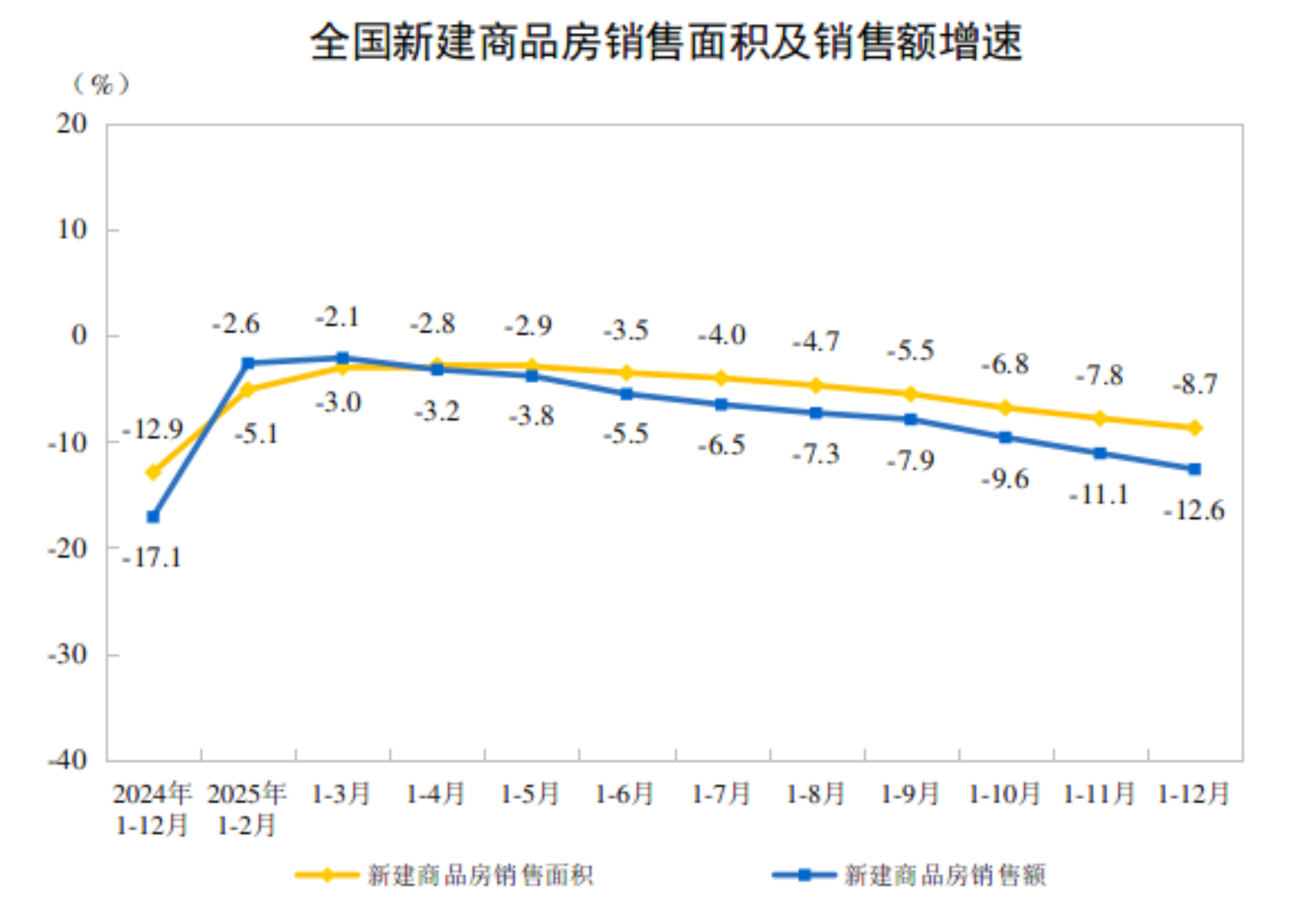

商品房销售跌幅明显收窄

图/国家统计局

房地产销售是影响市场的关键指标,据国家统计局数据,2025年,全国新建商品房销售面积8.81亿平方米,比上年下降8.7%,其中住宅销售面积下降9.2%;新建商品房销售额8.39万亿元,下降12.6%,其中住宅销售额下降13.0%。

虽然市场需求修复仍需时间,但是销售面积以及销售金额的降幅都在收窄。其中,2024年全国新建商品房销售面积同比下降12.9%,销售额同比下降17.1%。

李宇嘉认为,2025年4月份以来全国商品房销售保持跌幅扩大的态势,但2025年全国商品房销售面积下滑8.7%,全年保持在个位数跌幅,明显低于2024年全年一直保持的两位数跌幅。此外,销售金额跌幅明显大于销售面积,这也说明开发商继续采取降价促销的策略。

值得关注的是,截至2025年末,商品房待售面积7.66亿平方米,比上年末增长1.6%,比11月末回落1.0个百分点。其中,住宅待售面积增长2.8%。而对比来看,2024年末,商品房待售面积7.53亿平方米,比上年末增长10.6%。

李宇嘉表示,销售的持续收缩,反映在供应上,一方面是新开工跌幅较大,全年下跌20.4%,但比2024年的23%跌幅明显收窄。开工跌幅大于销售面积跌幅,同时供地面积跌幅大于开工跌幅,意味着政府端、开发商端,都在主动或被动地去库存。另一方面,这必然导致待售面积的增幅进一步下降,即库存在减少。2025年全国待售面积同比仅增长1.6%,相比2022年-2024年的两位数增幅大幅收窄。库存减少,既是主动去库存的结果,也是市场自发平衡的结果,从供求关系上稳定市场预期和信心。

对此,严跃进也认为,全国商品房待售面积同比增速为1.6%,这个指标表现非常积极,也就是库存持续攀升的态势明显趋弱,说明去库存方面具有较好的基础。一方面和这两年供给端调整有关,另一方面随着房价的调整,很多新房项目的认购性价比相对较高,预期2026年是去库存的关键年份。

2026年市场以消化存量未售项目为主

“从新房销售规模来看,市场可能超跌了。”不过,李宇嘉表示,近期,一线城市房价跌幅也开始收窄,二手房挂牌量增幅开始减少,低价位二手房消化较快,小户型、总价低的房源占比明显提升,上海、深圳、广州、东莞等重点城市二手房交易创近年来新高,意味着在价格调整到位、购房环境门槛友好的情况下,新市民等刚需开始积极入市,他们是需求的主力,这有望带动刚需和改善、新房和二手房交易活跃,这也是2026年市场稳定的关键。

值得关注的是,曹晶晶认为,由于2026年春节假期相对延后,传统销售淡季窗口相应后移,使得1月至2月上旬市场表现成为观测一季度乃至全年景气度的关键窗口。短期市场能否实现“开门红”,将直接检验“稳预期”政策与实际需求之间的传导效率。

从政策趋势来看,曹晶晶预计,2026年房地产政策将进入以稳定预期、缩短调整时间为目标的新阶段,并围绕激活需求和优化供给落实相关举措。此外,政策靠前发力有助于住房需求加快释放,但当前市场整体仍处于“去库存”阶段,受近年新开工及土地成交面积整体明显缩量影响,除部分核心城市新房供应保持一定规模外,多数城市新楼盘供应有限,市场以消化存量未售项目为主,市场供求修复仍需时间。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 赵琳