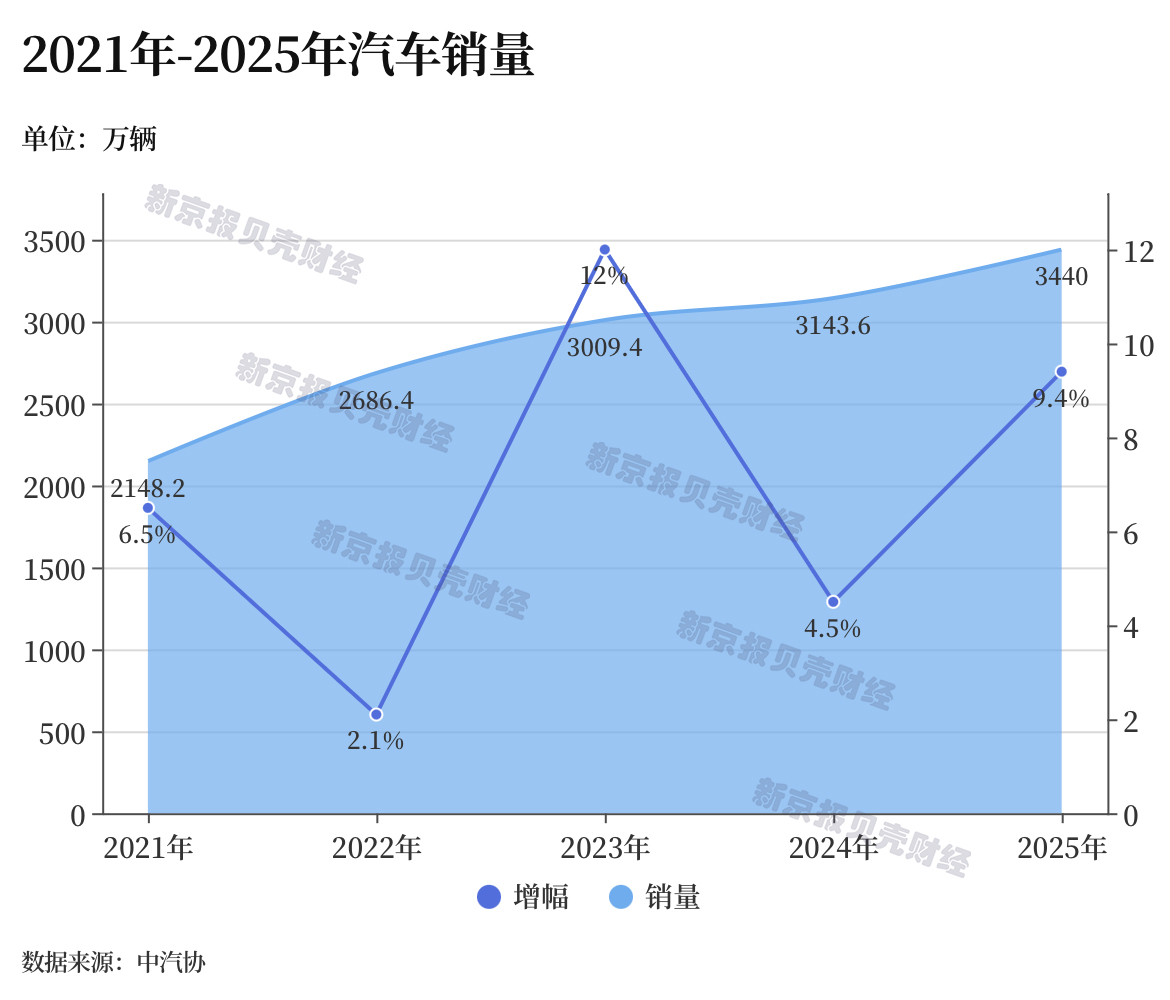

1月14日,中国汽车工业协会(简称“中汽协”)公布汽车市场成绩:作为“十四五”收官之年的2025年,中国汽车产销量均超3400万辆,连续3年保持3000万辆以上规模,连续17年稳居全球第一。

从2021年的2148.2万辆到2025年的3440万辆,我国汽车产业实现多个突破,产销规模跃升3000万辆,营业收入突破10万亿元,出口跻身世界第一,电动化与智能化、网联化加速融合。这些成绩背后,是我国汽车产业的高质量转型升级,以新能源汽车为代表的自主品牌让中国汽车产业驶入全球主赛道,凭借全球性成本和技术优势以及产品力提升快速抢占市场。

展望2026年,在中国汽车工业协会副秘书长陈士华看来,随着系列政策落地实施,有利于稳定市场预期,提振汽车消费,我国汽车市场整体将保持稳健运行,预计2026年中国汽车市场总销量将达到3475万辆。

“两新”政策加持,乘用车产销首超3000万辆

中汽协数据显示,2025年汽车产销量分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。其中,作为汽车消费的核心组成部分,乘用车产销规模首次超过3000万辆,分别达到3027万辆和3010.3万辆,同比分别增长10.2%和9.2%。

陈士华介绍,2025年我国汽车产业面临的外部形势非常严峻,如贸易保护、全球产业链重构等压力,克服了技术攻关难题、行业内卷等挑战,实现了产业规模和发展质量的双提升。

2025年汽车产销量再创历史新高,离不开“两新”政策的助力,促使终端需求持续释放。商务部数据显示,2025年汽车以旧换新超1150万辆,其中,新能源汽车占比近60%。

从2025年各季度表现看,上半年政策贯穿,汽车市场逐步回暖。到第三季度,个别地方因资金压力,“两新”政策在实施过程中出现暂停现象,后续有一些优化。第四季度大部分地区补贴暂停,车市增速比上半年放缓。

暖风也吹向了商用车市场。2025年的商用车市场告别了低迷状态,实现10%以上的增长,产销重回400万辆以上规模。商用车出口首次突破100万辆。这使得新能源商用车的占比快速提升成为车市新亮点。

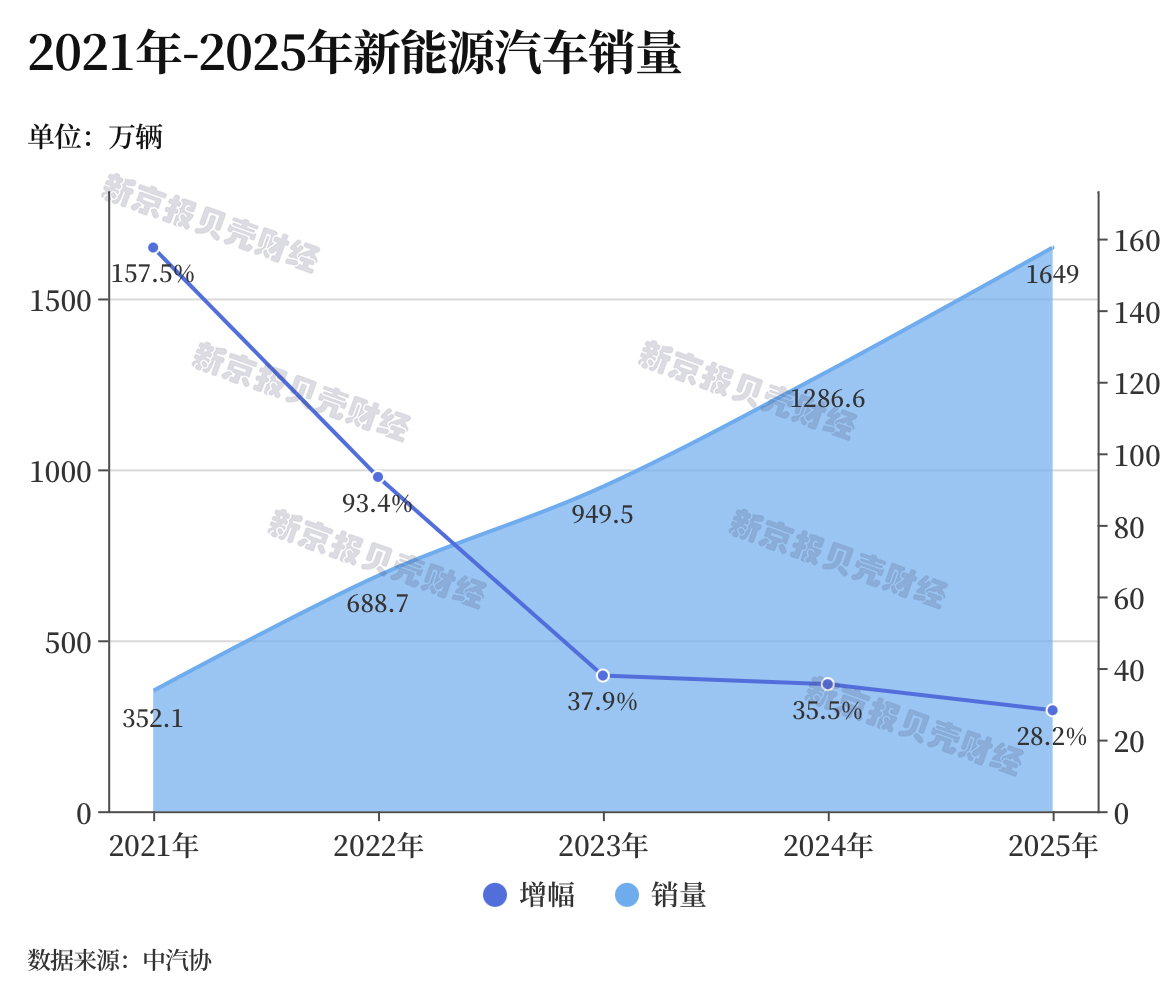

新能源汽车产销量突破1600万辆

从2021年的352.1万辆到2025年的1649万辆,一路“开挂”的中国新能源汽车正在不断刷新历史成绩。

据中汽协数据,2025年,新能源汽车产量为1662.6万辆,同比增长29%;销量为1649万辆,同比增长28.2%,新能源汽车新车销量占比达到47.9%,新能源乘用车国内销量占比为54%。我国新能源汽车产销连续11年位居全球第一。

而传统燃油车的销量持续下滑,市场进一步被挤压:燃油乘用车国内销量同比下降4.3%,国内新能源乘用车和传统油车的渗透率几乎达到6:4的格局。

“2025年新能源汽车持续增长,源于政策利好、供给丰富和基础设施持续改善等多重因素共同作用”,陈士华分析,从消费者层面来看,已经形成对新能源汽车的消费趋势,购车时会主动选择新能源汽车。这究其根本是电动化核心技术的突破,产业链的自主可控。一方面,动力电池系统集成、电池能量密度、关键材料研发等方面不断实现突破。另一方面,新能源汽车快充能力、充电基础设施网络逐渐完善。

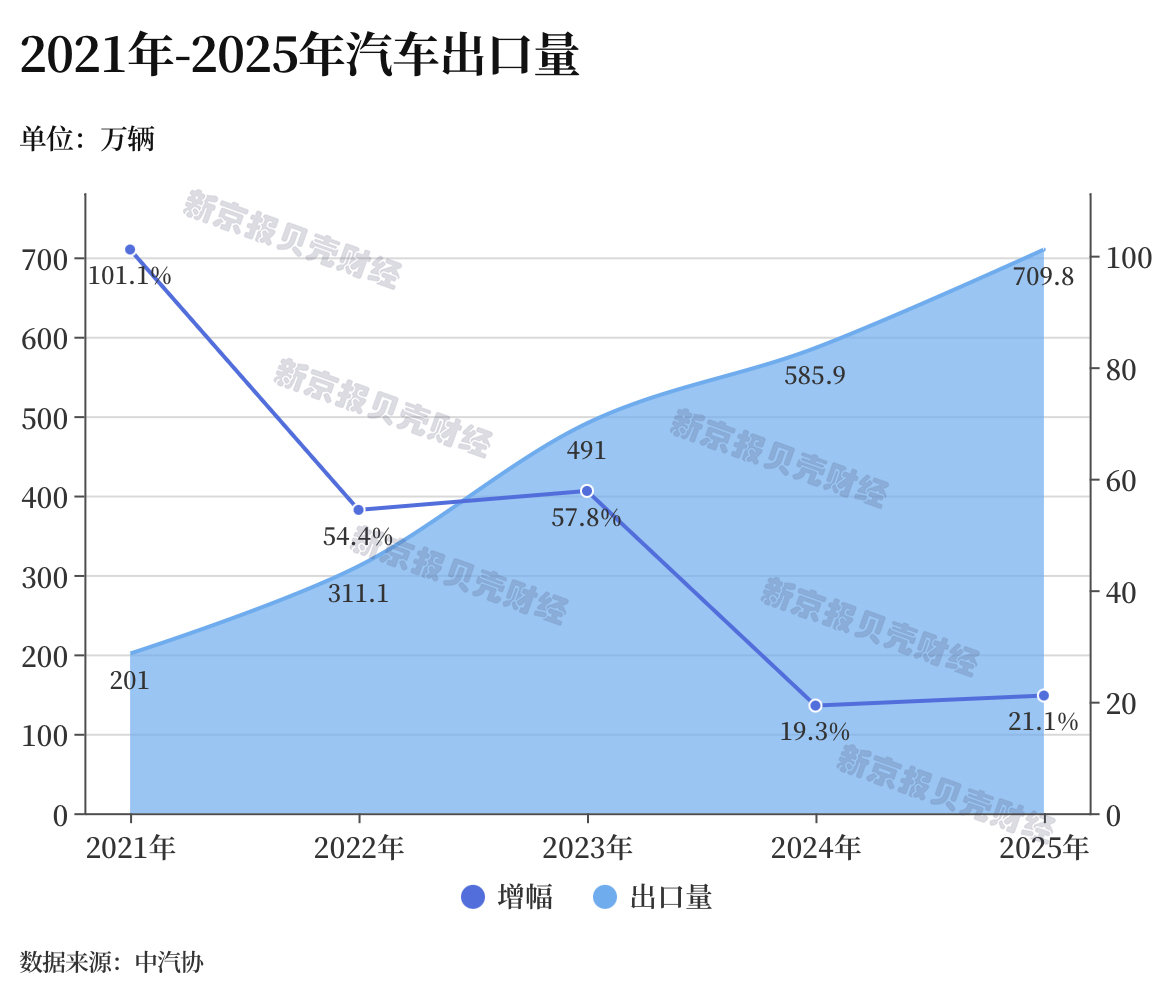

汽车出口迈进700万辆大关

中国汽车品牌在海外正以超预期的速度重塑全球汽车产业格局。

在2024年首次成为全球第一大汽车出口国后,我国汽车出口依旧强劲。2025年,我国汽车出口达到709.8万辆,同比增长21.1%。

而新能源汽车产业的领先优势,同样并不局限于国内市场。凭借性能、节能等多重优势在国际上的竞争力逐渐提高,已经进入了过去燃油车进不去的市场。2025年,我国新能源汽车的出口再上新台阶,达到261.5万辆,同比增长1倍。

生态创新和全球格局将是汽车核心驱动力

2026年是“十五五”开局之年,新能源汽车面临两大政策变动:一是新能源汽车车辆购置税优惠力度“退坡”,从全额免征调整为减半征收(按5%税率);二是汽车“两新”补贴方式出现变化,由定额补贴调整为按车价比例进行补贴。“两新”政策的优化一定程度上对冲了购置税变化带来的影响,既保证政策的连续性,也将拉动2026年汽车消费。

中汽协对2026年我国车市发展充满信心,认为我国汽车市场将继续呈现稳中向好的态势。

陈士华预测,2026年我国汽车总销量将达3475万辆,同比增长1%。其中,乘用车市场预计销量达3025万辆,同比增长0.5%。商用车市场保持适当正增长,预计4.7%的正增长,销量为450万辆。新能源汽车市场全年销量或达1900万辆,同比增长15.2%。汽车出口预计达740万辆,同比增长4.3%。“宏观政策活力加速释放、“两新”政策持续发挥作用、新能源免购置税政策延续以及海外市场空间持续扩大,都是车市发展的有利因素。”

纵观整个汽车市场,战略咨询机构罗兰贝格认为,2026年整车淘汰赛竞争正提速,缺乏长期战略定力的企业和体量过小且融资能力弱的企业将率先面临压力。在智能化领域,AI和具身智能已延伸至汽车,智能座舱与智能驾驶两大域进一步融合,不仅在功能层面协同,更在硬件与软件底层推动车辆向“AI驱动的智能体”形态演进。而在自动驾驶方面,2026年加速洗牌,未来市场或形成“4-5家头部供应商+少数主机厂自研”的终局格局。

展望未来3至5年,罗兰贝格全球高级合伙人、亚洲区汽车业务负责人郑赟说,生态创新和全球格局是汽车行业的核心驱动力。与国际市场相比,中国汽车市场的创新变革将进一步提速,中外创新差异加大,中国作为汽车行业全球创新中心的定位将进一步深化。

新京报贝壳财经记者 王琳琳

编辑 王进雨

校对 杨许丽