消费是内需的重要组成部分,也是巩固和增强经济回升向好势头的关键支撑。国家统计局数据显示,2025年1-11月,全国社会消费品零售总额同比增长4%,增速快于去年同期及全年。

近年来,提振消费持续成为中国经济工作的重点。2025年12月10日至11日召开的中央经济工作会议,将“坚持内需主导,建设强大国内市场”列为2026年经济工作首要任务;随后,商务部等部门联合印发《关于加强商务和金融协同 更大力度提振消费的通知》,聚焦商品、服务与新型消费等领域,推出11条政策措施,加大金融对消费的支持力度,释放政策合力。

从趋势上看,中国消费正在加速进入结构升级新阶段。埃森哲发布的2025年《中国消费者洞察》显示,相较2021年,消费者在健康与财富方面的关注显著提升,“情绪消费”成为持续性趋势。叠加贵金属价格上涨,2025年1—11月,金银珠宝、体育娱乐用品等品类消费同比分别增长13.5%和16.4%。

2025年以来,各地持续推进促消费行动,消费品以旧换新、家电下乡等政策持续发力,推动消费规模扩张、结构优化和动能焕新。2025年1—11月,全国家用电器和音像器材类、文化办公用品类、通讯器材类消费同比分别增长14.8%、18.2%、20.9%,政策效果加速显现。

2026年1月5日,新京报贝壳财经综合2025年已发布的宏观经济数据,聚焦中国300多个城市中的新消费实力,结合《2025年百城“盒区房”消费力报告》(以下简称《报告》),深入挖掘发现,低调的“消费王者”正加速崛起。

PART1

“进击的”非一线:哪些新兴城市跑赢消费增速赛?

随着中国经济从量的合理增长向质的有效提升迈进,非一线城市成为消费增长“主力军”。贝恩咨询与Worldpanel联合发布的《2025年中国购物者报告·系列二》显示,得益于城镇化推进、品牌渠道下沉与即时零售的加速发展,三至五线城市已成为中国快消品市场的核心增长引擎,2025年前三季度贡献了80%的增量。消费者在提升购买频次的同时,也会综合考量产品品质及价格。

从宏观数据看,中国经济的内生动力发生了结构性变化,经济和消费增长的动力源正逐渐转移至新兴城市。

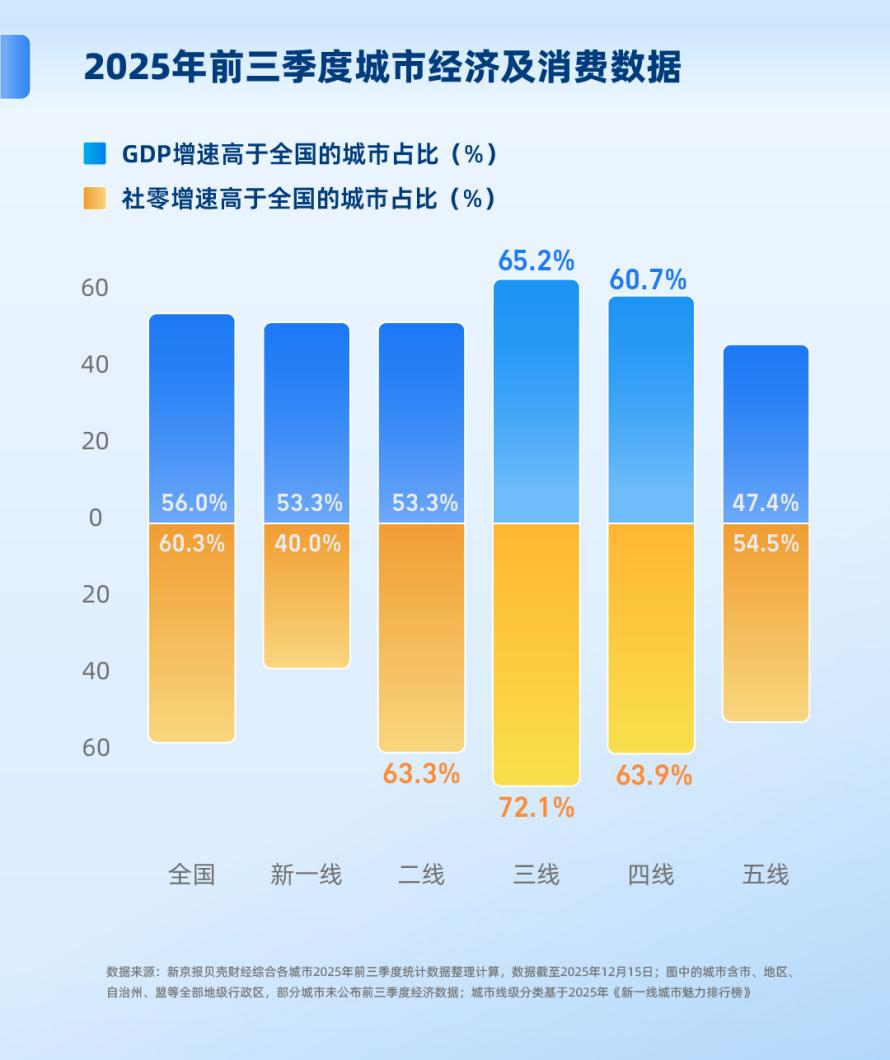

新京报贝壳财经记者综合计算,截至2025年12月15日,全国共314个非一线城市(文中“城市”指地级行政区,包括市、地区、自治州、盟)公布了2025年前三季度经济增长数据。其中,175个城市的GDP增速跑赢全国,占比为55.7%。分城市线级看,三线城市中,65.2%的城市GDP增速高于全国,四线城市中,该指标为60.7%。

在消费表现上,在306个已公布社会消费品零售总额的非一线城市中,98.7%的城市实现社零增速正增长,187个城市社零增速高于全国,占比超过六成。三线城市的社零增长表现最为突出,高达72.1%的城市社零增速超过全国平均;二线、四线城市占比也均有超过六成的城市跑赢全国。

已公布社零数据的306个城市中,增速前11名的城市均为二至五线城市,太原、汉中、铜川增速并列第九位,2025年前三季度社零增速8.2%,太原为唯一的二线城市。2025年前三季度,社零增速最高的城市是三亚,由于上年基数相对较低,增速达到13%。

宏观经济数据反映了新兴城市的消费增长,人口流动则进一步体现了消费外溢的动因。近年来,在“强省会”与都市圈加速发展的背景下,人口不再只流向一线,二三线城市亦成为承接人口回流和新增人口的重要载体。

根据《报告》及新京报贝壳财经记者整理的2023—2024年城市常住人口数据变化,截至2025年12月15日,全国已公布数据的城市中,有超过130个城市实现人口净增长,7个城市常住人口增长超过10万人;常住人口增量排名前三十的城市中,二线及以下城市达到17个。2024年,贵阳常住人口较上年增加近20万人,是当年增长规模最大的城市,增长体量与深圳相当。

整体而言,人口净流入城市高度集中在省会城市与经济强市,增量前三十城市中,三分之二为新一线、二线城市,部分三至五线城市的人口增长则更多依托资源、口岸或旅游等特定优势。

结合消费数据,人口增长较快的城市,社零增速也常跑赢全国。太原、南昌、合肥、贵阳等省会城市在实现人口净流入的同时,消费表现明显优于同线级平均水平。在强省会效应与人口回流的共同作用下,非一线城市也在培育出新的消费人群,其消费增长也更具韧性。

PART2

一线标配渗透,高端品类在新兴城市也能找到“知音”?

1. 城市消费“扁平化”:供给“同频” 非一线城市居民消费“从从容容”

中国非一线城市的消费市场,正变得越发“拥挤”。

近几年,咖啡、茶饮、潮玩、户外等原本高度集中于一线城市的消费品牌,逐渐将扩张的视野拓展至全国。“首店”在全国各地密集落地,不仅带动了商业配套的更新,也改变了这些城市原有的消费结构。新兴市场中,品牌与城市生活升级的“双向奔赴”不断上演。

曾被视为都市白领象征的连锁咖啡,正逐渐融入更广泛的城市生活场景。以星巴克为例,截至2025年12月,其门店已覆盖张家港、常熟、诸暨等多个县级市,部分城市的门店数量甚至超过不少二线城市,并进一步向县城延伸。

类似的变化也发生在其他中高端零售业态中。2025年,盒马鲜生共进驻40个新城市,在山东临沂连续开出两家门店,从首次进入到快速复制仅间隔一个月。在实体书店经营普遍承压的当下,西西弗书店在三线城市扬州布局3家门店,在四线城市宜宾也已开出2家,开店密度接近部分二线城市水平。同时,“中产三件套”之一的户外品牌Salomon(萨洛蒙)、潮玩品牌泡泡玛特等品牌,也相继进入更多新兴城市。

这样的扩张并不只是简单的渠道下沉。对品牌而言,新兴城市正在形成更稳定、更多元的消费需求;而对城市来说,连锁品牌的进入,也成为衡量本地消费力变化的直观信号。

社交平台上,围绕盒马等商超的“是否落地”“何时开业”讨论频繁出现,临沂开出第二家盒马后,德州、济宁、威海等地网友纷纷喊话家乡“看看人家!”,折射出城市之间对消费吸引力的敏感度,也体现了非一线城市蕴藏的消费潜能。

每一家品牌新店从一线走到家乡的“亮灯”时刻,往往不仅意味着一家新店的开业,也在某种程度上标志着城市消费生活的更新节奏。无论是本地居民,还是身处外地遥望家乡的游子,都能从中感知到这种变化正在发生。

2. 生活方式跨越大城小镇:在不同的城市网络里,冲“同一朵浪”

走进万象宜宾天地,眼前呈现的是标准化的现代商业综合体——大体量空间、连锁品牌密集分布,以餐饮和零售为主的业态组合出现。这类配置在一线城市并不陌生,也正在成为部分非一线城市的新常态。

2024年,宜宾GDP突破四千亿元,稳居四川第三。经济的崛起也让这座川南小城被越来越多品牌“看见”。从2017年首家星巴克开业,到如今盒马鲜生、开心麻花、泡泡玛特、西西弗书店,乃至“老佛爷”KARL LAGERFELD等时尚品牌相继入驻,本地商业供给的完整度不断提高。

在信息传播高度扁平化的背景下,消费趋势与生活方式在城市之间的扩散速度显著提升。从户外徒步、精致露营,到手工烘焙、瑜伽普拉提,三四线城市的年轻人也开始拥抱与大城市同步的生活潮流。生活的质感在小城中悄然萌芽,在烟火气里静静生长。

生活方式的趋近,也让城市层级的标签逐渐淡化。年轻人在社交媒体上被盒马、山姆的网红商品“种草”,在线下也能轻松在家门口买到同款。当“在哪里生活”的束缚褪去,“如何生活”的选择权才真正回到年轻人手里。

3. 潮流的起点,不一定在CBD

潮流并不总是来自大城市。

风靡一线城市的云贵川bistro,让中国的西南越发生动迷人;潮汕人将工夫茶做到极致,鸭屎香从地方茶种走向全国,“闽南工夫茶”也成为奶茶界的高配;牧区常见的奶皮子,在冬日与冰糖葫芦“相遇”,化作北方街头的一场甜蜜风景,引来无数人排队买单。

消费潮流的源头,也正在从城市中心向产地迁移。

以宜宾为例,时间回拨到十年前,经济产业高度依赖煤炭与白酒的宜宾,在“一黑一白”的传统叙事开始失速的背景下,决定为自己注入新的制造业基因。关键转折发生在2019年。宁德时代将30GWh动力电池项目落地宜宾,成立四川时代。随着动力电池基地及“时代系”项目相继建成,这步棋叩开了宜宾迈向“动力电池之都”的大门。短短四年,宜宾的动力电池产值跨过千亿门槛;到2024年动力电池产量占全国16%以上、全球10%。自此,宜宾的经济增长不再只靠“一瓶五粮液”来诠释,而多了一条更锋利,也更年轻的绿色曲线。

产业动能的切换,推动着宜宾GDP从2017年的1847.23亿元跃升至2024年的4005.76亿元;其间不仅超越德阳,稳居四川省第三位,还跻身全国GDP百强城市。

盒马的消费数据印证明显。据盒马成都区域运营总监瑜海介绍,跟不少人的预期不同,盒马在宜宾开新店时,并没有将货品的重心放在宜宾当地特产上,而是瞄准高端需求,重点推出帝王蟹、挪威三文鱼、波士顿龙虾、泰国榴莲等盒马最具代表性的商品。整个“十一”长假期间,盒马宜宾天地店销售创造多个纪录,日均销售超过成都普通门店一倍。

经济体量的提升,不只是统计数字的增长,更是城市日常的“质感更新”:2025年,开心麻花首个地级市合作剧场在此亮灯,盒马鲜生首店入驻万象宜宾天地,LEGO乐高、“老佛爷”KARL LAGERFELD等品牌也相继而来;如今,社交平台上“种草”的网红产品,宜宾人在家门口就能轻松买到同款。

这座川南小城的商业面貌变化也是国内诸多三、四线城市的缩影。

PART3

从“盒区房指数”看新兴城市的消费风向与潮流创造

毋庸置疑,作为新零售的开创者,频频因为爆款商品出圈的盒马,十分擅长让本地美食成“网红”。

借助盒马村等新型供应链模式,原本只存在于原料端或地方市场的农产品,重新进入城市的消费体系,从产地走向货架,从“地方特产”变为“城市爆款”。

贵州铜仁的抹茶就是其中之一。2024年,铜仁抹茶产销量达到1200吨,居全国第一、全球第二;2025年上半年,首次实现对日本出口。随着全国首个“抹茶盒马村”在江口县落地,盒马将铜仁抹茶制成各类创意商品,盒马上架的贵州抹茶粉、贵州抹茶奶油卷蛋糕、抹茶水牛乳频频出圈,被博主称为“抹茶脑袋的心头好”,铜仁抹茶的搜索指数也直线上升。

贵州抹茶盒马村

粤北乳源的山茶油,通过盒马村模式从“荒山作物”升级为标准化产品,进一步延伸至“妆食同源”赛道,打入护肤品市场;宁夏盐池滩羊则借助冷链和渠道网络,从高端宴席走向家庭火锅,成为盒马火锅季稳定的热销单品。

广东山茶油盒马村

产地端的变化解释了“潮流从哪里来”,门店端的数据则呈现出,潮流如何在城市生长繁育、“遍地开花”。

综合门店日均订单量、客单价和进店客流三项核心指标,我们构建了“盒区房指数”,以衡量城市门店的消费活跃度。2025年,石家庄的盒区房指数达到171,是全国平均的1.71倍。

从2025年盒马在多座新兴城市的销售表现看,消费热度并非与城市线级直接对应。瑞士卷成了石家庄的日常烘焙单品,单一规格就卖出约1.2万盒;徐州在国庆、中秋假期售出8000只大闸蟹,规模足以铺满百余张标准宴会圆桌;临沂门店单日卖出2000多支鱿鱼串,每半分钟就有一只被买走;烟台三天卖出9吨整颗榴莲;而远离海岸线的宜宾,“十一”期间卖出了4000份可生食三文鱼,相当于吃掉了上百条完整的三文鱼。

在这样的门店端反馈中,产地、供应链与城市消费完成了闭环,农产品也通过规模化、标准化和可追溯的供应链体系,真正进入了更多城市居民的日常生活。

PART4

“盒区房”趋势背后的城市消费变化

随着三四线城市汽车保有量攀升,对许多小城居民而言,开车到隔壁城市逛盒马,已经成为一种轻松的周末微度假。这在各类社交媒体平台的日常分享之中。

以徐州为代表的区域中心城市,正在成为周边居民的周末消费目的地。来自河南、山东、安徽等地的消费者,也有跨城逛盒马的经历。这也是一种正在形成的日常化消费趋势,不等节假日,不需复杂计划,跨城消费和休闲被纳入了普通人周末的时间表。

在珠三角,港澳居民驱车或换乘来到广东购买盒马商品早已不是新鲜事;在中原与鲁苏豫交界地带,跨省、跨市消费也正变得越发自然。高速路、私家车和连锁商业叠加在一起,城市之间的消费边界也逐渐模糊。

对新兴城市的居民而言,盒马不只是一个购物目的地,更是周末生活的一部分,既满足对品质商品的期待,也承载着“出去走走”的轻松心态。

此外,《报告》还捕捉到新兴城市消费结构中一些细微的变化。消费并不总是“大件决策”,越来越多快乐来自顺手带走的“一点点”。下班顺路买一束花、周末逛店时带一瓶香氛,正在成为不少年轻人的日常选择。这种微幸福消费,金额不高、频次却稳定,也与盒马在购物空间氛围营造和商品设计上的取向密切相关——相比于传统的囤货型商超,盒马更强调即时情绪和生活细节的满足。

同时,健康取向的消费升级同样在新兴城市成为潮流。在不少非一线城市,低GI食品、橄榄油、药食同源产品、盒补补等品类的占比持续提升。消费者不再追求“极端健康”,却更关注配料表是否清爽、原料是否可靠。以濮阳为例,当地的盒马开业三天,“盒补补”系列销售额接近2万元,健康型消费正在成为更广泛的生活方式选择。

在不少二三线城市,消费曾长期遵循一套相对固定的节奏:白天购物,傍晚吃饭,夜晚迅速降温。但随着盒马进入核心商圈,这套“消费时钟”正在被重新编排。

以泰州吾悦广场为例,盒马入驻前,商场晚间消费主要集中在餐饮,20 点后人流明显回落;入驻后,消费被明显拉长——逛街之后在盒马吃火锅、买菜回家成为常态,18–20 点出现配送高峰,商场整体打烊时间随之延后,盒区一年内多次扩容以承接持续增长的需求。

这种变化并非简单意义上的“夜间经济升温”。在许多新兴城市,夜晚并不是没有消费意愿,而是缺少合适的场景。忙碌一天后,想一个人吃顿火锅、买点干净食材回家做顿快手菜,过去往往只能在外卖和将就之间选择。商圈引入盒马这样的商超,为这些原本就存在的生活需求提供了承载空间。夜晚不再只是消费的终点,而成为一天中可以被重新利用的时间段:既不喧闹,也不仓促。

商圈也需要随之加快角色转变。与其单纯依赖餐饮或促销拉动客流,不如主动引入像盒马等高品质商超,及书店、运动、剧场等高端文化与休闲品牌,共同构建更具弹性的消费结构,为商圈延长停留时间、提升复购率提供新的路径。

中国消费力的增长,早已不再由一线城市单点驱动。在人口回流、产业升级与供给改善等多重因素叠加下,一批新兴城市正同步完成经济体量的扩张与生活方式的进阶,既承接着更真实、更日常的消费需求,也逐步孕育出新的潮流与创新场景。

当高品质消费开始成为更多城市的日常选项,下一轮消费增长的潜在动能,将不再集中于少数城市的聚光灯下,而在更广阔的新兴城市网络之中。

商务部研究院副研究员洪勇认为,在一些人口净流入明显、服务业和新兴产业占比较高的非一线城市,盒区覆盖密度和消费活跃度反而快速提升,说明消费潜力更多取决于“有效人口”和“结构性购买力”,而非行政层级本身。这种变化意味着促消费已不再只是刺激总量,而是通过完善新型零售基础设施,提升区域消费承载能力和空间均衡性,此类经验值得在更大范围内总结推广。

编辑 杨娟娟

校对 陈荻雁

图/受访者供图