股票尚未复牌,港股上市葡萄酒企业怡园酒业控股有限公司(简称“怡园酒业”)已先行传出易主消息。

根据港交所“披露易”近期的股权披露信息显示,拥有“酒类即时零售第一人”之称的1919集团创始人、董事长杨陵江透过全资公司成为怡园酒业第一大股东,持股比例73.63%。按照交易提示,怡园酒业创始人家族(陈芳及其母亲王穗英)持有的怡园酒业股份已悉数卖出。

外界猜测,杨陵江收购怡园酒业意在1919借壳上市,但港股借壳并非易事。也有分析认为,怡园酒业或成为杨陵江海外资本平台,进行业务整合和资本布局。

杨陵江控股怡园酒业

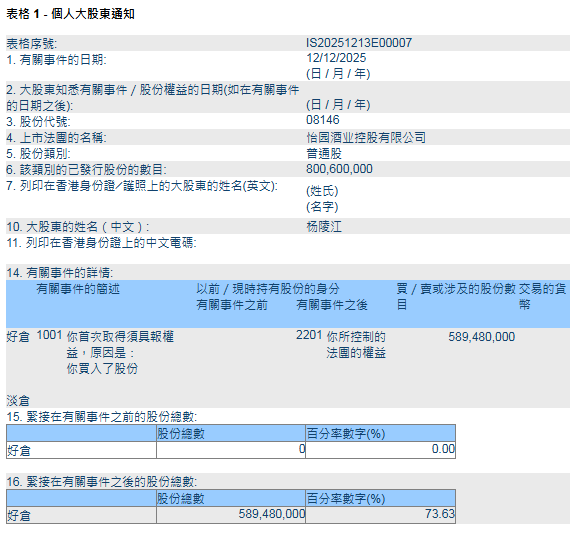

港交所披露易平台信息显示,12月10日,杨陵江全资控股的Hill Valley Investment Co Ltd公司与卖方Macmillan Equity Limited、Palgrave Enterprises Limited 、王穗英签订了股份买卖协议。根据该协议,买方Hill Valley Investment同意购买卖方持有的怡园酒业589480000股股份,该股份持股比例为73.63%。该交易已于12月12日完成。

杨陵江对怡园酒业持股信息。 港交所披露易平台截图

此次交易早有迹象。12月10日,怡园酒业短暂停牌,“以待刊发有关本公司内幕消息及根据香港公司收购及合并守则而作出的公告”。不过截至发稿,怡园酒业尚未公布上述股权交易信息及细节。

交易前,卖方Macmillan Equity Limited、Palgrave Enterprises Limited、王穗英持有的怡园酒业股份比例分别为51.38%、21.63%、0.62%。其中,Macmillan Equity由怡园酒业董事会主席、执行董事、控股股东陈芳全资持股,Palgrave Enterprises由陈芳母亲王穗英全资持股,而陈芳为怡园酒业创始人陈进强的女儿。

根据交易信息,作为卖方的Macmillan Equity、Palgrave Enterprises、王穗英已将所持股份全部出售给买方,这意味着怡园酒业创始人家族已基本退出上市公司股东行列。

值得注意的是,杨陵江方面作为买方,在交易完成后又将部分所得怡园股份质押给了3位卖家,但未披露质押原因。据香颂资本董事沈萌解读,该行为属于一种向出售方融资的方式,即收购方自身没有足够融资或不希望投入更多自己的资本,为了降低融资成本,选择向卖方进行融资。卖方除了可以完成出售目标外,还可以获得融资利息的收入,但要承担整个过程中的风险。而卖方之所以愿意向买方提供融资,是想尽早甩掉上市公司包袱。

卖方Macmillan Equity将其所持全部怡园股份转让给了买家,之后获得买家部分质押股权。 港交所披露易截图

怡园酒业近年盈利不稳

官网资料显示,1997年,陈进强和法国的詹威尔在山西晋中创办了怡园酒庄,主打精品酒庄路线。2002年,陈进强将酒庄传给女儿陈芳。在陈芳经营管理期间,怡园酒庄先是在宁夏贺兰山东麓开辟了1000亩葡萄园,后于2018年推动怡园酒业赴港上市,“完成了从家族企业到公众企业的转变”。

在葡萄酒行业整体下行背景下,怡园酒业近年来业绩持续波动。2020年受疫情因素影响,怡园酒业迎来上市后首亏。2021年,怡园酒业扭亏为盈,业绩改善主要源于其在山西省的分销网络扩张以及产品组合升级。2022年,怡园酒业董事会主席在报告中直言,这是公司“非常艰难的一年”,由于疫情造成的城市封锁,其水果采摘及产品销售受到严重影响,进而导致公司营收下降,净利润亏损59.8万元。2023年,随着国内餐饮市场逐步复苏,怡园酒业强化其高端葡萄酒战略并加强成本控制,加之规模效应导致的固定成本降低,公司再次扭亏为盈。

2024年,怡园酒业迎来上市后最大幅度亏损。其收益同比下降46.83%至3455.3万元,归母净利润下降501.35%至-4101.8万元,瓶装酒销量减少约30万瓶。怡园酒业董事会主席报告称,业绩下滑反映出葡萄酒产业面临的广泛挑战。自2018年以来,葡萄酒消费一直呈下降趋势,整体市场环境依然艰难,预计这些挑战将在未来3到5年内持续存在。

“尽管我们不太可能在短期内恢复到2021年的销售水平,但仍然有信心透过策略调整实现盈利”。怡园酒业在2024年财报中称。这些策略包括调整运营结构,实施解决成本措施,提高各层级效率;精准行销,相比吸引广大受众,会更专注于喜爱品尝优质葡萄酒的核心消费者,确保资源分配有效;跨界合作提升品牌知名度;扩大出口市场等。

在葡萄酒业务压力倍增的情况下,怡园酒业于2024年12月宣布向控股股东陈芳出售威士忌业务。怡园酒业曾于2019年收购万浩亚洲有限公司,进而将涉及威士忌蒸馏酒厂业务的福建德熙酒业有限公司纳入麾下。2024年上半年,怡园酒业威士忌蒸馏酒厂全面投入运营,仅几个月后就被上市公司剥离。

怡园酒业对此解释称,鉴于威士忌消费增长放缓、行业竞争日趋激烈,且公司上市的威士忌为新品牌,怡园酒业董事认为市场对公司威士忌认可度存在重大不明朗因素,可能最终影响产品的销售表现。另一方面,怡园酒业此前策略是通过葡萄酒酿酒厂业务为威士忌蒸馏酒厂提供长期投资的支持并拨付其营运所需资金。鉴于公司由盈转亏且酿酒厂业务短期前景面临诸多不明朗因素,董事认为酿酒厂业务不大可能支持威士忌业务未来营运资金需求。

2025年上半年,怡园酒业山西酒庄设施提升项目完成。除与厦门一家商店合作外,怡园酒业正扩大其消费者直销规模,将福建作为继山西之后的第二重要市场。不过财报显示,怡园酒业2025年中期在收益增长的情况下,仍亏损274.5万元。

1919借壳上市并非易事

对于杨陵江收购怡园酒业,外界普遍认为其目的是为1919借壳上市铺路。

资料显示,壹玖壹玖酒类平台科技股份有限公司,简称“1919”,是专业酒类电商平台,也是国内酒类流通行业第一家公众公司,2014年挂牌新三板,2023年6月摘牌。

挂牌期间,1919获得多笔重要融资。2016年,1919获得1.51亿元B+轮融资。2018年,阿里巴巴集团投资20亿元认购1919约28.57%的股份,成为第二大股东。2021年,融创系公司投资2亿元认购1919股票。几笔重要融资的达成,一方面让人看到了杨陵江的资本运作能力,另一方面也令外界对其上市意图展开遐想。

早在2016年获得B+轮融资时,杨陵江就曾对媒体表示,“关于股转,要看股转公司相关政策是否达到预期,如果达不到预期,我们将在主板上市,优先选择A股,最早将在今年(2016年)下半年启动”。

然而直到2023年从新三板摘牌,1919也未能实现A股上市。在此期间,1919业绩常年亏损。2025年6月起,有媒体报道多地加盟商反映1919拖欠线上销售款项,以系统升级、财务审核等理由搪塞,还提出以货抵债。长期拖欠款项导致部分加盟门店资金周转困难,甚至面临断裂风险。

1919方面在11月5日发布澄清声明称,近年来公司总部出台各种对加盟店的扶持措施,累计应收未收加盟费约3300万元、赊销货款约1.2亿元、合同采购款约5.66亿元,合计超过7.2亿元。在追缴各种应收款的过程中,个别加盟店为逃避合同义务,散播基于片面信息的讨论或不实传闻。

经过此次事件,1919被外界质疑资金链断裂,疑似崩盘。对此,杨陵江在接受媒体采访时表示,所谓的“危机”是1919主动降杠杆的结果。为换取企业长久“安全”,1919将负债率从巅峰时期的92%降至不到20%,进而导致短期现金流的紧张。

为实现“千亿目标”,杨陵江还为1919 规划了一条路径:“第一个五年,成为一家拥有自营产品开发能力的F2B2C平台公司,解决门店不赚钱的行业痛点;第二个五年,反转为一家拥有全球最大F2B2C平台的品牌公司,构建起不可撼动的行业生态。”

对于1919借壳上市传闻,酒业独立评论人肖竹青认为,怡园酒业原有业务虽然比较稳健,但是难逃葡萄酒细分行业整体下滑的大趋势。杨陵江的介入未来更多的动作是在业务层面的整合,经营思路会发生变化。预计怡园酒业会成为杨陵江在海外的资本平台,进行一些业务整合和资本布局。

沈萌则认为,现在港股对中小市值企业不够友好,想再融资或高估值都很难,买方有可能缺少对当前港股操作的明确了解,以为低成本买了控制权之后,可以注入资产提高资本流动性。但以当前港股的实际状况来看,在港股进行资产注入或借壳上市的难度非常大。

新京报首席记者 郭铁

编辑 唐峥

校对 杨许丽