一个月内两则公告,将嘉美包装推至舆论风口。

11月18日,嘉美包装披露了控股股东中国食品包装有限公司(简称“中包香港”)的减持计划;12月9日,公司公告中包香港正在筹划有关公司控制权变更事宜,嘉美包装的股票因此自12月10日开市起停牌。

一时间,中包香港“边减边退”的操作引发热议,是时间上的巧合还是故意为之?

12月11日,嘉美包装工作人员告诉新京报贝壳财经记者:“控股股东的减持公告是11月中旬发布的,他们筹划控制权变更我们证券部是最近收到的消息,然后及时披露了,目前没有证据能够证明我们的控股股东存在这样的(故意为之)嫌疑。”

12月11日晚间,嘉美包装发布的最新公告显示,控制权变更事项仍在推进中,公司股票自12月12日上午开市起继续停牌,预计继续停牌时间不超过3个交易日。

中包香港“边减边退”

市场质疑“时间巧合性”

嘉美包装于2019年12月2日在深圳证券交易所上市,股票发行价格为3.67元/股。上市首日,嘉美包装的收盘总市值约50.3亿元。上市后其收盘总市值高峰出现在2019年12月18日,超过137亿元。

嘉美包装近五年股价走势图。

近年来,嘉美包装的股价整体呈现下行趋势。数据显示,2024年以来,嘉美包装的收盘总市值不曾超过45亿元。

截至2025年12月9日收盘,嘉美包装当前股价为4.56元/股,公司总市值约43.57亿元,照此计算较其巅峰时期缩水约68%。

招股说明书显示,在公司上市之前,中包香港持有嘉美包装54.35%的股份。截至2019年底,中包香港持有的股份减少至48.92%。到2024年底,中包香港持有嘉美包装的股份继续减少至44.58%。整体来看,嘉美包装上市后,中包香港持股比例持续下降。

今年11月18日,嘉美包装继续披露中包香港的减持计划:在2025年12月11日至2026年3月10日,以集中竞价交易或大宗交易方式减持公司股份不超过150万股(占公司总股本比例0.16%),减持原因为股东自身资金需求。12月9日,嘉美包装发布公告称“中包香港正在筹划有关公司控制权变更事宜,该事项可能导致公司实际控制人发生变更。”

12月11日,记者就控制权变更事宜致电嘉美包装,其工作人员表示关于受让方情况不便透露,“请关注公司公告”。

中包香港“边减边退”,市场开始质疑这是时间上的巧合还是故意为之?

有声音指出,时间点踩得这么紧,说“纯属巧合”很难服众;监管没认定违规前只能算“合理怀疑”,但市场用脚投票,停牌前放量上涨已经说明资金提前闻味。

也有观点认为,“从专业角度看,这种情况虽然少见,但并不一定是直接相关的。控股股东可能基于多种因素决定进行减持和控制权转让,包括但不限于财务需求、战略调整等。”

东方财富数据显示,在11月19日至12月9日期间,嘉美包装的股价有7个交易日收盘下跌,7个交易日收盘上涨,1个交易日平盘,其中,单日跌幅超过5%的有11月21日,单日涨幅超过5%的有12月5日和9日,整体来看,在这15个交易日里,嘉美包装的总市值增加约6.59亿元。

河南泽槿律师事务所主任付建认为,关于中包香港“先减持后卖壳”的操作,其合规性主要取决于是否遵守了相关法律法规及监管要求,具体包括减持行为是否符合减持规则、控制权转让是否履行了信息披露义务、是否存在内幕交易等违规情形,目前尚无证据表明其操作违规,但监管机构通常会关注此类行为的合规性,投资者可留意后续监管动态及公司披露的详细信息。

客户结构调整难消业绩压力

嘉美包装前三季度营收净利同比双降

控股股东中包香港“萌生退意”背后,嘉美包装业绩增长乏力。

嘉美包装主要从事三片罐、二片罐、无菌纸包装、PET瓶生产和销售及灌装服务,产品主要用于含乳饮料和植物蛋白饮料、即饮茶和其他饮料以及瓶装水的包装及灌装。

根据公司2024年财报信息,养元饮品、王老吉、银鹭集团、达利集团、承德露露、喜多多等都是嘉美包装的主要客户。

嘉美包装的客户涵盖多家食品饮料企业。企业官网截图

其中,养元饮品和嘉美包装的关系十分密切。财报显示,雅智顺投资有限公司是嘉美包装控股股东的上层股东之一,同时也是养元饮品实际控制人的一致行动人。

一直以来,嘉美包装都存在客户集中度较高的风险。上市之前,2016年至2018年以及2019年上半年,嘉美包装对前五名客户的销售收入合计占当期营业收入的比例分别为76.99%、72.45%、80.34%和79.83%,其中对第一大客户养元饮品的销售收入占营业收入的比例分别为57.25%、54.84%、57.01%和59.10%。

上市后,嘉美包装采取多种措施来降低客户集中度较高带来的负面影响,但效果有限。2024年,其前五名客户合计销售金额约21.97亿元,占年度销售总额的比例为68.67%。

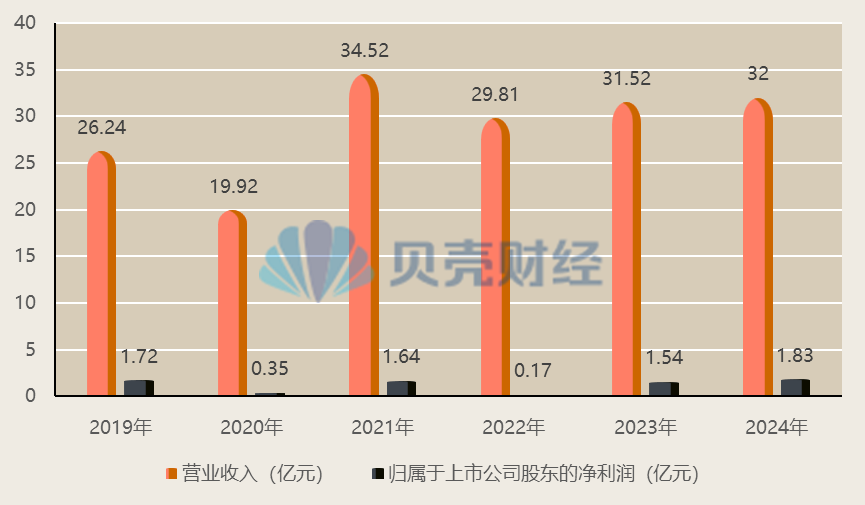

嘉美包装近年业绩情况。新京报贝壳财经记者制图

自2019年上市以来,嘉美包装的营收高点出现在2021年,归属于上市公司股东的净利润高点则出现在去年。进入2025年,嘉美包装的业绩再现下滑,今年前三季度,其营业收入约20.39亿元,同比下滑1.94%;归属于上市公司股东的净利润约0.39亿元,同比下滑47.25%。

对此,嘉美包装解释称,2025年前三季度,公司业绩虽然与去年同期有较大幅度下降,但仍稳定在饮料行业“小年”(春节旺季落在2025年的天数少)的正常平均水准;同时业务和客户结构调整效果显著,第一大客户占比、单一大客户依赖风险显著降低。

同时,嘉美包装还存在毛利率波动的风险。影响公司产品毛利率波动的主要因素有产品销售价格、原材料采购价格等,其中,马口铁、铝材等原材料价格受到供求关系及相关行业周期性的影响,呈现周期性的波动。

此外,嘉美包装的主要客户均为饮料行业内的知名企业,若下游客户利用其经营规模和竞争地位,或公司同行业企业采取低价竞争策略导致行业平均市场价格下降,公司的毛利率面临下降的风险。

2022年,嘉美包装曾表示:“由于公司产品销售数量的大幅下降导致单位成本里固定成本和人工费用明显上涨,公司毛利率下降明显。”

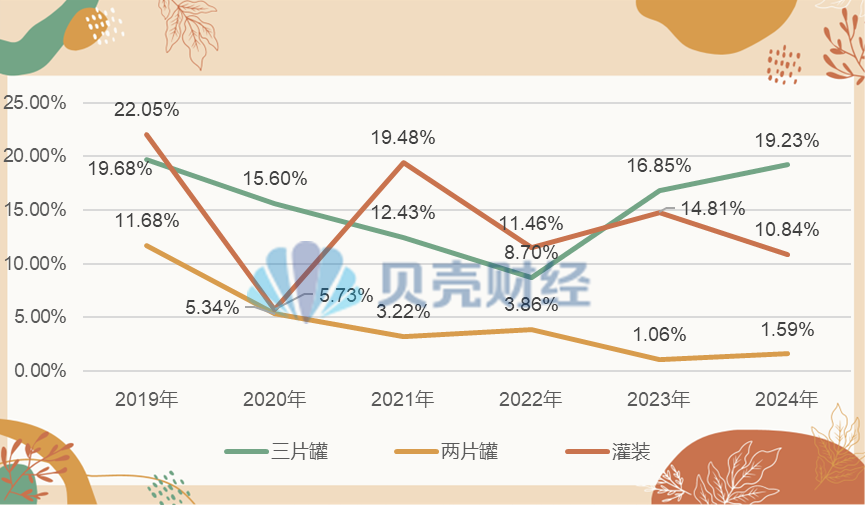

嘉美包装分产品毛利率情况。新京报贝壳财经记者制图

分产品来看,2019年,嘉美包装三片罐、两片罐、灌装的毛利率分别约为19.68%、11.68%、22.05%。到了2024年,其三片罐、两片罐、灌装的毛利率分别约为19.23%、1.59%、10.84%。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 卢茜