图/IC

“智能按摩设备第一股”倍轻松,最近的日子不太轻松。

今年11月,公司实控人、董事长马学军以25.35元/股的价格转让约255万股股份,套现超6400万元,直接持股比例从40.48%降至37.51%。这一动作笼罩在公司前三季度净利润亏损超过6500万元的业绩阴霾下,引发市场对其“资金紧张”与“不看好公司前景”的双重质疑。

与此同时,马学军此前多次占用上市公司资金的往事也被推至聚光灯下,虽然本金已归还、利息已清偿,但依然触发了投资者的担忧:当掌舵者自身陷入资金困境且曾有合规瑕疵,这家曾经的明星企业能否稳住航向?

2021年上市的倍轻松,业绩已然坐上“过山车”。上市时风光一时,次年便陷入亏损,直到去年勉强扭亏,仍未摆脱“增利不增收”的尴尬,今年前三季度再次陷入亏损。

四年时间,倍轻松“智能健康硬件”的故事,在资本市场正逐渐失去说服力。

官宣代言人后套现六千万,马学军曾多次占用上市公司资金

10月底,倍轻松官宣乒乓球世界冠军孙颖莎担任全球品牌代言人,海报显示“实力引领,轻松上阵”。不足一个月时间,控股股东减持也因此显得格外扎眼。

马学军为倍轻松的控股股东、实际控制人并担任倍轻松的董事长、总经理。通过询价转让,马学军将所持2552579股倍轻松的股份以25.35元/股的价格转让给9家投资者。经计算,马学军本次减持套现约6470.79万元。

本次询价转让的《认购邀请书》送达共计435家机构投资者,包括基金公司80家、证券公司52家、保险机构19家、合格境外机构投资者44家、私募基金236家、信托公司2家、期货公司2家。根据认购邀请书约定的定价原则,最终9家投资者获配。

11月20日,本次权益变动后,马学军对倍轻松的直接持股比例从40.48%下滑至37.51%;马学军及其一致行动人持有倍轻松的股份比例由52.35%减少至49.38%。

在马学军减持消息披露后,11月21日,倍轻松的股价大跌,报收27.58元/股,单日跌幅为6.41%。11月24日,其股价有所回调,单日涨幅为1.74%,报收28.06元/股。

招股说明书显示,截至上市前,马学军持有倍轻松53.75%的股份,加上间接持股后,马学军合计控制公司70.57%股份,为公司实际控制人。

2021年7月15日,倍轻松在上海证券交易所科创板上市,股票发行价为27.40元/股。截至2021年底,马学军对倍轻松的直接持股比例为40.31%。

对于马学军减持,中国企业资本联盟副理事长柏文喜告诉贝壳财经记者,根据此前公告,马学军转让其所持股份的原因是“自身资金需求”,这或许是因为其存在资金紧张的情况。从时间点来看,倍轻松今年前三季度业绩不佳,在此背景下,实控人减持可能被市场解读为“对公司前景缺乏信心”,从而进一步打击投资者情绪。虽然询价转让通常面向机构投资者,但大额股份转让仍可能对市场形成供给压力,短期内压制股价表现。因此,此次股份转让虽为个人行为,但容易被市场放大解读,对公司形象和股价构成负面影响。

贝壳财经记者注意到,今年8月,倍轻松发布公告称,马学军以往年度存在通过员工借款方式、提前支付供应商采购款方式形成的资金占用。

2021年10月以来及2022年度期间,马学军存在通过公司员工向公司借款的形式,分别占用公司资金115万元及293.23万元,合计资金占用金额为408.23万元。资金占用本金均已在当期期末之前归还完毕,利息2.70万元已于2025年7月24日完成清偿。

2021年12月及2022年4月,公司存在提前向供应商深圳市轻松联益五金塑胶有限公司(简称“轻松联益”)支付采购款的情形。轻松联益收到公司转入的采购款后,将对应金额的资金转至马学军的关联方或用于马学军指定用途。公司将2021年12月提前向轻松联益支付货款300万元及2022年4月提前向轻松联益支付货款500万元,合计800万元,认定为实际控制人对上市公司的资金占用。轻松联益已在2022年末之前向公司现金转回上述800万元,利息22.98万元已于2025年7月24日完成清偿。

上市即跌落巅峰,今年三个季度亏掉6500多万

在A股市场上,倍轻松有着“智能按摩设备第一股”之称,主要从事智能便携健康硬件的设计、研发、生产、销售及服务。

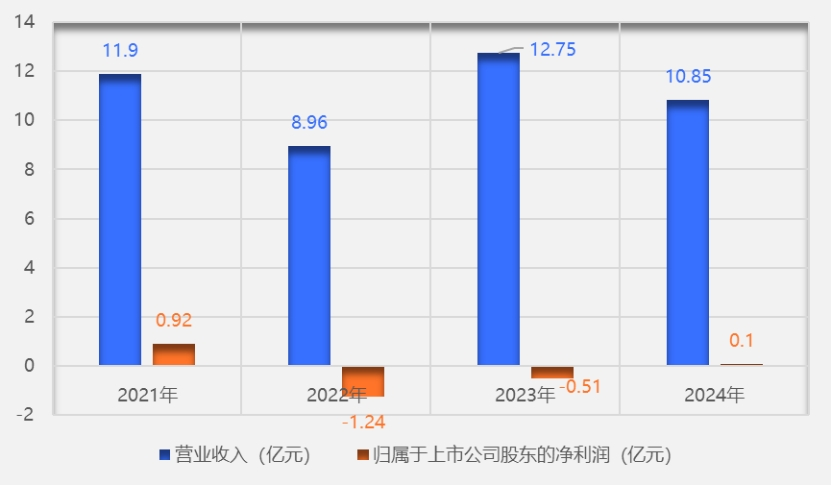

倍轻松业绩情况。新京报贝壳财经记者 阎侠 制图

公司也曾风光无限,但在上市次年(2022年)便陷入净利润亏损过亿的窘境,公司解释中包括线下客流量大幅下降,导致线下销售收入减少,2022年公司综合销售毛利率为49.82%,较2021年有一定的下降等。

到了2023年,倍轻松业绩虽然有所回暖,但是依旧亏损。这一年,倍轻松在原有传统电商平台渠道外开拓了抖音渠道,形成线上渠道“三驾马车”初步并行格局。线下方面,倍轻松的直营门店整体利润持续减亏,同时,其对加盟模式进行调整,实现“互联网招商+省级零售服务商”双轮驱动。

调整一定程度上带动业绩向上,却也未能走多远。2024年,倍轻松成功扭亏,营业收入却下滑,整体增利不增收。2025年前三季度,倍轻松实现营业收入约5.52亿元,同比下滑34.07%;归属于上市公司股东的净利润约-6562.8万元,同比下滑600.98%。

对于业绩变动的原因,倍轻松表示,主要受线上收入下滑影响,公司整体收入下降;产品毛利额下降,经营端销售费用投入产出效能不足,固定支出和刚性成本短期内难以同步调整,使得利润总额、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润同比下降。

苏商银行特约研究员付一夫分析,想要扭转业绩颓势,建议倍轻松从四方面发力:“第一,推动产品创新,开发高性价比便携产品,聚焦细分场景需求;第二,促进渠道优化,控制线上营销投入,拓展线下体验店增强用户触达;第三,发力成本管控,精简SKU,提升供应链效率,降低库存压力;第四,推动品牌重塑,通过健康科普等内容营销强化专业形象,减少对流量代言的依赖。”

新京报贝壳财经记者 阎侠

编辑 王进雨

校对 杨利