8月末宣布启动港股上市计划后,A股光伏市值“一哥”阳光电源在10月5日正式递交了招股书。

阳光电源成立于1997年,公司从光伏逆变器业务起步,逐步扩展至所谓的“光风储电氢”——太阳能、风能、储能、电动汽车及充电、氢能五大赛道。今年上半年,公司储能系统营收首次超越“老本行”逆变器。

随着电力系统中新能源占比不断提升,储能的价值得以被“再发现”,行业的快速发展也深刻影响了参与者的权力重构。贝壳财经记者关注到,招股书显示,阳光电源今年上半年对电芯供应商进行了“洗牌”,第一大供应商易主,同时前五大供应商名单中出现了新企业。

上半年储能系统营收首次超越逆变器

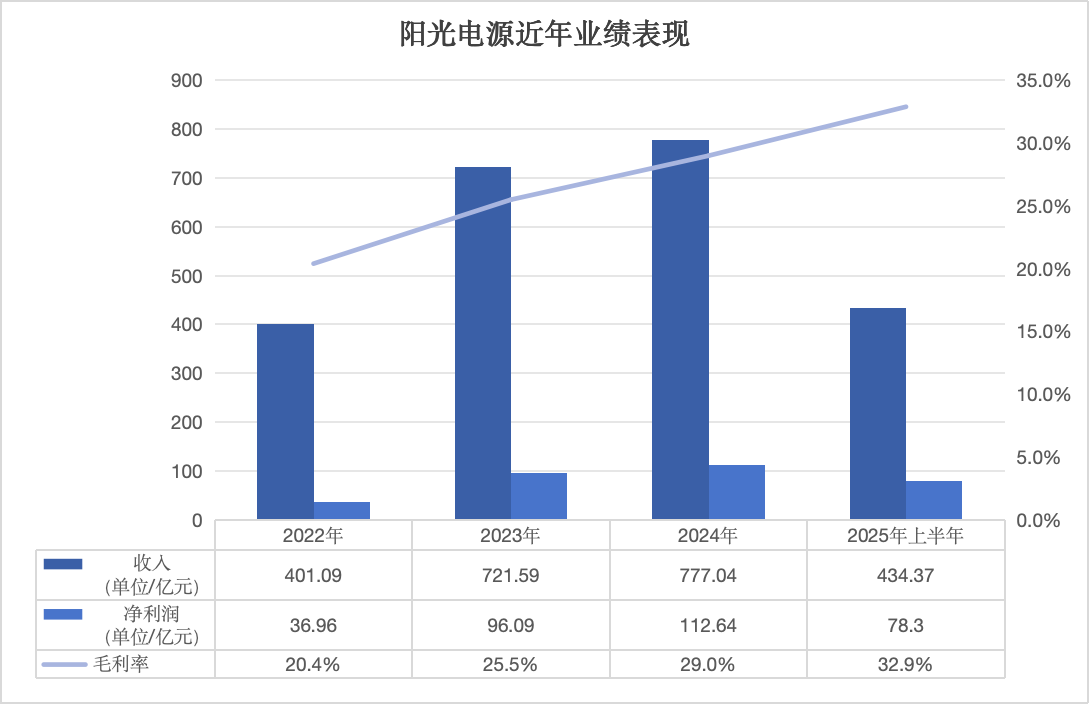

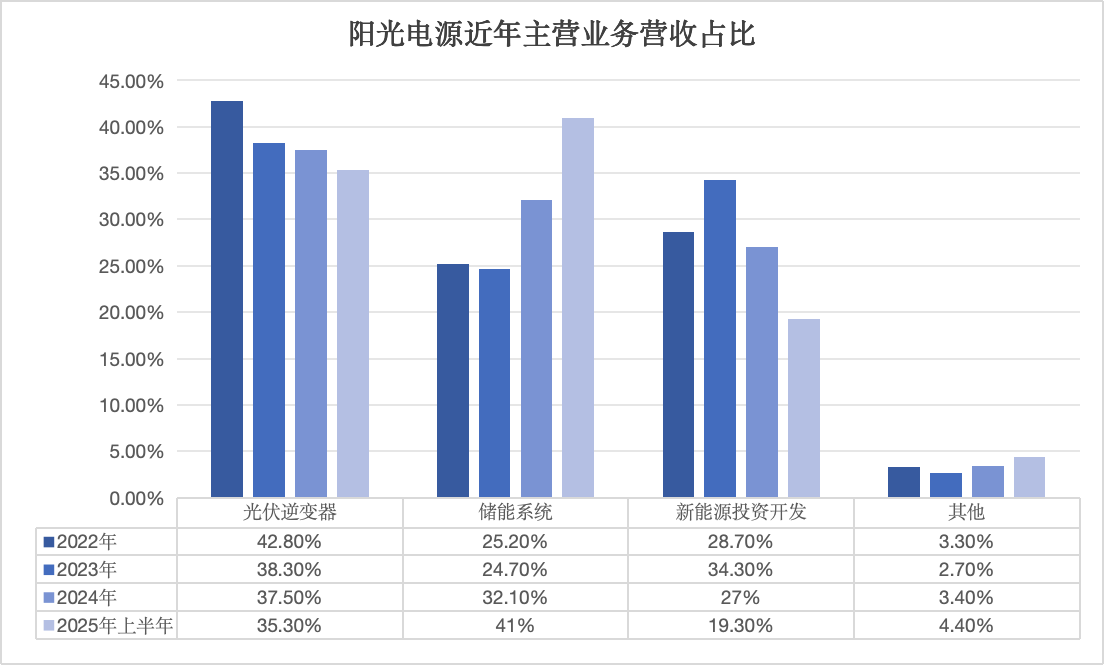

光伏逆变器等电力电子转换设备、储能系统以及新能源投资开发为阳光电源的三大营收支柱,合计贡献公司九成以上的收入,其中尤以逆变器与储能系统为重。

制图/贝壳财经记者 朱玥怡

全球光伏逆变器市场呈现高度集中格局,按照全球光伏逆变器出货量,2024年前五名企业合计占据63.9%的市场份额,阳光电源在全球的市占率约为25.2%。

储能系统近年来的营收占比整体呈提升状态,今年上半年首次超越逆变器,达到41%,成为阳光电源单一最大的营收板块。同时公司储能系统业务毛利率也保持增长。

制图/贝壳财经记者 朱玥怡

与几乎所有瞄准港交所的新能源企业一样,阳光电源也将赴港上市视为加强国际化的重要手段。

近年来,阳光电源海外市场收入占比均维持在40%以上,今年上半年更是攀升至58.4%。公司在招股书中披露,募投资金用途包括研发、建造海外生产基地、加速数智化等。

上半年电芯供应商“洗牌”

在阳光电源的叙述中,公司的储能业务布局始于2006年。2016年,阳光电源成立阳光储能技术有限公司,提供储能系统解决方案。也正是从这一时期开始,储能逐步被纳入能源政策体系,2017年国家发展改革委等出台《关于促进储能技术与产业发展的指导意见》。2020年后的“双碳”目标与强制配储推动储能行业进入发展高峰。阳光电源董事长曹仁贤曾在采访中表示,踩准发展储能的时机非常重要,“搞得太早有可能会死在黎明前夜,搞得太迟也可能根本没机会入场”。

随着电力系统中新能源占比不断提升,储能的价值得以被“再发现”,阳光电源的市值同样迎来上涨。2024年3月,阳光电源首次超越隆基绿能(601012.SH),登顶A股光伏市值榜。Wind统计显示,2025年以来阳光电源股价冲高,截至10月10日收盘,阳光电源股价较年初涨幅超过100%,市值突破3000亿元。

而储能产业的爆发同样深刻影响参与者的关系,电芯厂商尝试向下游延伸扩大话语权,系统厂商亦不愿被电芯环节牵制而选择更换供应商或自建电芯产线,双方的业务边界发生模糊,至今仍在持续权力的争夺。

阳光电源选择外采电芯方面,公司招股书同样反映了近年与电芯供应商的“拉扯”。主要向阳光电源销售电芯的供应商A在2022年至2024年均位列采购金额第一位,2022年时阳光电源向供应商A的采购金额占当年采购总额的13.6%,不过2023年与2024年供应商A的采购金额占比有所回落,与之对应的是另一同样供应电芯的供应商I的崛起。2025年上半年,供应商I成为阳光电源第一大供应商,采购金额占比达到14.8%。此外,另一主要供应电芯的供应商M也在今年上半年首次出现在阳光电源前五大供应商名单中。这些数据均显示了阳光电源对电芯供应商的选择发生了改变。

虽然阳光电源并未明确披露供应商名称,不过宁德时代曾是阳光电源主要的电芯供应商之一,双方在2022年签署战略合作协议,曹仁贤其时向宁德时代董事长曾毓群提出希望不断深化在电芯、储能变流器等储能系统产品创新及全球应用合作。而随着宁德时代加码储能系统与阳光电源形成直接竞争关系,阳光电源在电芯的采购选择上不得不更加“开源”,并选择与二线电芯厂商欣旺达、亿纬锂能、中创新航等进行合作。

阳光电源在招股书中表示,公司所处行业以增长迅速、技术不断进步及竞争激烈为特点,业务发展同样取决于公司能否高效应对业内成熟竞争对手及新市场进入者日趋激烈的竞争,“现有竞争对手可能在若干领域拥有更悠久的经营历史、更雄厚的财务资源、更广泛的客户基础等”,“新市场进入者亦可能通过提供更低价格等手段进行激烈竞争”。

新京报贝壳财经记者 朱玥怡 编辑 陈莉 校对 刘军