今年前三季度,中国房地产投资呈现新特征。1-9月,全国百强房企拿地总额实现同比36.7%的显著增长。但是,这场“拿地盛宴”的主角高度集中于头部央国企,行业集中度提升,“马太效应”日益加剧。与此同时,通过收并购获取核心城市优质地块成为房企扩储的重要途径,市场整体的投资态度仍趋谨慎。

土地收并购刷新“天价”交易

据中指研究院数据,1-9月,百强房企拿地总额达7278亿元,同比增长36.7%,增幅较1-8月扩大8.7个百分点。尤其是9月份,部分房企通过收购方式大规模获取土地,进一步推高了同比增幅。

从企业结构看,央国企在土地市场上占据主导地位。拿地金额前十的企业中,8家为央国企。民企中,滨江集团表现突出,拿地金额进入前十,邦泰集团也跻身前二十。

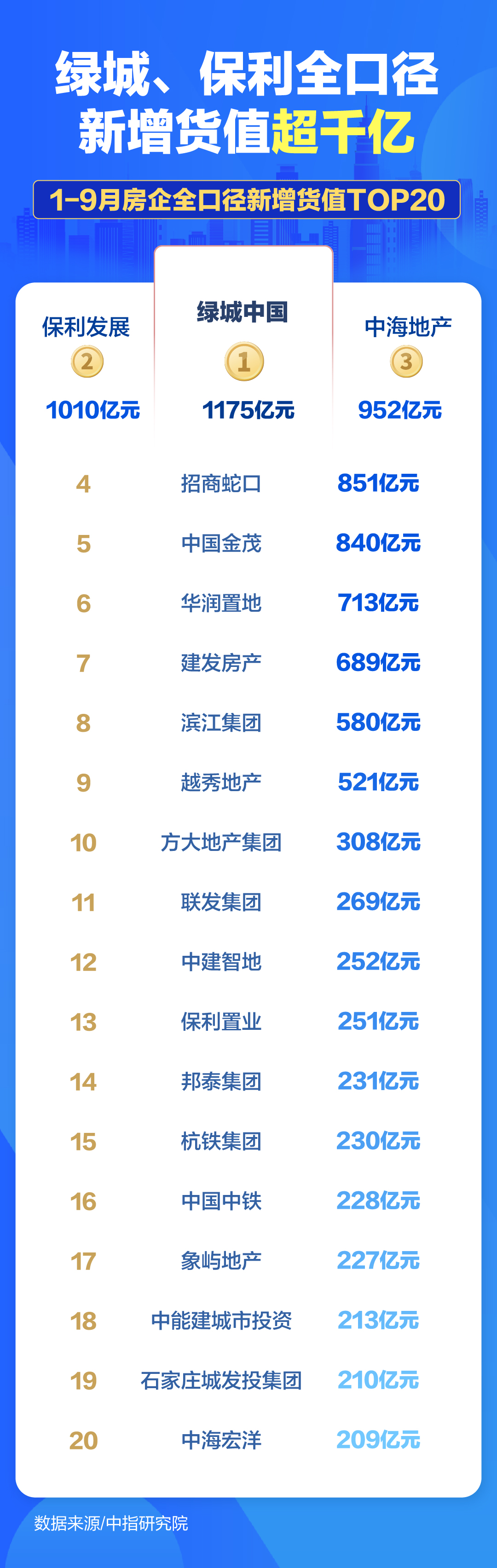

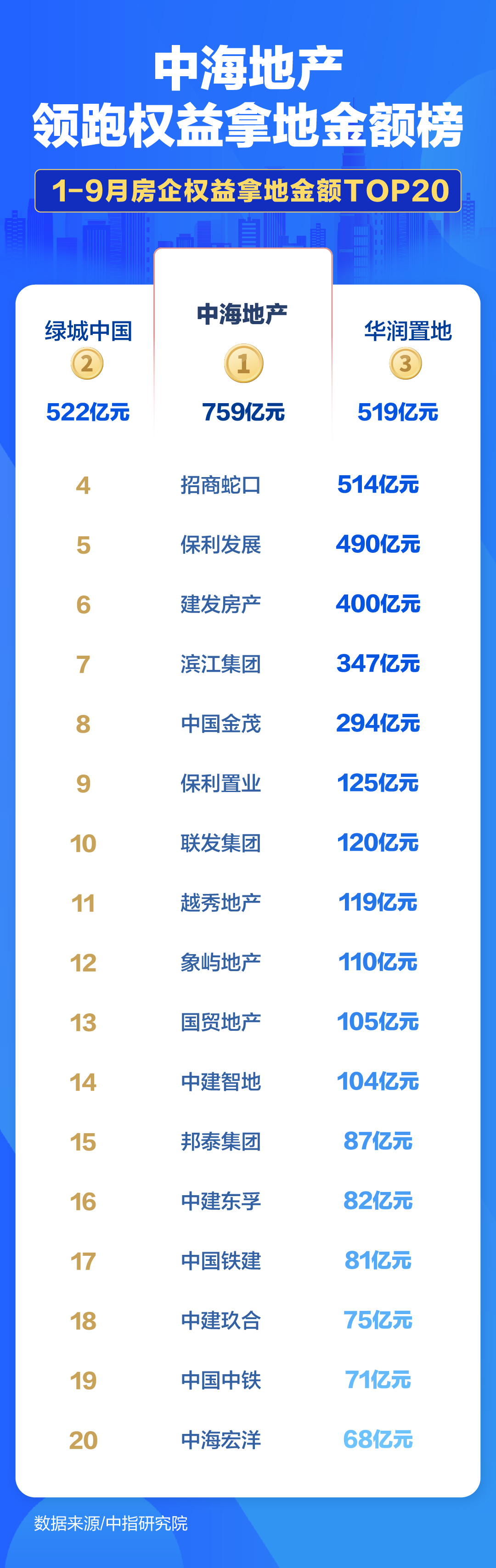

头部房企的拿地力度持续加强。从新增货值来看,1-9月,绿城中国(简称“绿城”)、保利发展(简称“保利”)和中海地产位列前三,分别为1175亿元、1010亿元和952亿元。而从权益拿地金额来看,中海地产、绿城、华润置地位列前三。

随着头部企业拿地力度不断加强,其占比也明显提升。1-9月,在拿地金额TOP100企业中,TOP10企业和TOP20企业的占比分别高达56.2%和68.6%,相比去年底分别提高了14.8个百分点、13.7个百分点,市场集中度显著提升,强者恒强的马太效应显著。

值得关注的是,收并购成为房企获取优质土地资源的重要方式。第三季度以来,多家房企通过联合体形式进行大规模收购。收购土地标的通常在核心城市核心区位,而且土地价格较高。

例如,华润置地子公司与上海南房组成的联合体以244.7亿元收购上海耀华路和余庆里项目。两项目均位于上海市核心区域,耀华路项目位于上海浦东世博园区,余庆里项目位于上海黄浦区人民广场区域。

中海地产、招商蛇口、中旅投资联合体以154.78亿元获得上海徐汇东安城市更新项目地块开发权。值得注意的是,此次交易采用“承债收购”模式,开发商承接项目原有债务,待销售后逐步偿还银行贷款,此次交易地块开发权的成交总金额实际为439.5亿元,刷新了全国涉宅用地出让总价纪录。

城市分化加剧,房企谨慎投资

目前,房企仍聚焦在北京、上海、杭州、成都等土地市场。其中,9月上海、杭州、成都优质地块土拍热度仍较高,房企举牌积极,多宗地块溢价率超10%,如杭州拱墅区康桥单元地块溢价率超过20%。9月,被誉为北京朝阳“压箱底”宝地的太阳宫0627地块,经过超300轮、近3个小时的激烈竞拍,最终由中建智地以43.145亿元竞得,溢价率39.18%,创下今年北京土地溢价率新高。

相比之下,青岛、南京、武汉等地土地市场持续低温运行。

此外,北京、上海、厦门等城市成为高总价地块集中地。9月份全国住宅用地成交总价TOP10地块中,北京2宗地总成交额72亿元,上海3宗地总成交额79亿元,厦门也有3宗地入榜。这些高总价地块的拿地企业均为央国企。

1-9月份,重点城市拿地金额TOP10房企中,央企、国企和地方国资仍是主力。招商蛇口在北京、上海、南京、成都四城拿地金额均进入前十;建发在杭州、北京、苏州和成都四城进入前十。民企则主要在重点深耕区域补充土储,如滨江集团聚焦杭州,位列当地拿地金额榜首。

尽管部分城市销售端9月份出现一定回暖,但传导至投资端的效果仍有限。克而瑞分析指出,这主要由于当前拿地已错过年内可开售时机,企业投资必要性下降;同时销售回暖仅限个别城市,对整体投资回升带动有限。

克而瑞数据显示,1-9月百强房企拿地销售比为0.31,较8月末升高0.04。销售TOP10房企拿地销售比高达0.44,远超行业平均。截至9月末,仍有近五成销售百强房企尚未拿地,仅十几家房企拿地金额超百亿。因此,当前房企投资保持高度谨慎和理性,只有热点城市优质地块能引发激烈竞争,这种点状热度难以带动市场整体投资积极性回升,行业投资格局分化态势预计将持续。

新京报贝壳财经记者 袁秀丽

制图 卢子雄

编辑 杨娟娟

校对 卢茜