拆开恒顺醋业的半年报,喜忧参半。喜的是营业收入和净利润均实现两位数增长,忧的是营收主力醋系列产品在靠“一季度红包”撑场面——醋系列产品上半年7.39亿元的销售额中,Q1的19.1%高增长被Q2的0.97%下滑所稀释,最终上半年同比增长8.04%。同时,其经营现金流净额由正转负,造血能力下降。

今年下半年,恒顺醋业计划紧盯营收、利润等关键指标,全力完成年度经营目标,推进打造以“食品制造为支柱、农副加工为特色、新兴赛道为增量”的恒顺产业格局。

换帅后首份半年报出炉

营收净利同比两位数双增,“纸面富贵”背后

今年1月25日,恒顺醋业的董事长杭祝鸿因个人原因辞职,郜益农于2月11日当选公司董事长。郜益农于1972年10月出生,历任镇江交通产业集团党委副书记兼总经理、党委书记兼董事长,镇江市统计局党组书记兼局长等职务。

换帅后,恒顺醋业以“做强主业、提升盈利能力”为工作目标,围绕三个方面开展工作,即“聚焦主责主业,提升核心竞争力”“加强深化改革,提升盈利能力”“强化监管保障,加强风险防控”。

2025年上半年,恒顺醋业实现营业收入约11.25亿元,同比增长12.03%;归属于上市公司股东的净利润约1.11亿元,同比增长18.07%;归属于上市公司股东的扣除非经常性损益的净利润约1亿元,同比增长22.83%;经营活动产生的现金流量净额约-4228.48万元,同比下滑121.76%。

恒顺醋业表示,公司营业收入增长主要系本期销售收入增长,经营活动产生的现金流量净额下滑主要系本期购买商品、接受劳务支付的现金等增加。

关于资产、负债情况,今年上半年,恒顺醋业预付款项同比减少64.33%,主要系期末预付货款减少;其他应收款同比增长189.70%,主要系期末经营性往来款增加;其他权益工具投资同比增长56.35%,主要系锅圈股权投资公允价值上升;应付账款同比减少32.96%,主要系货款支付增加;预收账款同比减少85.50%,主要系期末预收租金减少;合同负债同比减少54.30%,主要系期末预收商品款减少;应付职工薪酬同比减少39.30%,主要系本期发放上年度年终奖;租赁负债同比增长48.25%,主要系本期新增租赁;库存股同比减少41.13%,主要系本期股权激励及员工持股计划部分股份回购注销。

中国企业资本联盟副理事长柏文喜分析,对于恒顺醋业而言,今年上半年其经营现金流由正转负,且同比大幅下滑121.76%,意味着公司从日常经营中创造现金的能力出现了明显恶化。这不仅仅是数字上的变化,更反映了公司在运营效率、资金管理和市场策略等方面可能存在问题。

主业增长面临压力

醋系列产品二季度销售收入同比下滑0.97%

公开资料显示,恒顺醋业为“中华老字号”企业,始创于1840年清道光年间,作为“四大名醋”之首镇江香醋的代表,目前是中国规模最大、现代化程度最高的食醋生产企业,也是唯一的食醋上市企业。

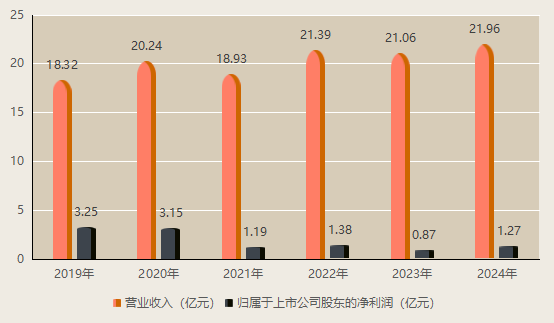

恒顺醋业于2001年2月6日在上海证券交易所上市。上市以来,恒顺醋业鲜有亏损,仅在2008年和2012年陷入亏损。近年来,恒顺醋业的营业收入呈现上升趋势,但是归属于上市公司股东的净利润并未同步增长,在1亿元左右徘徊。

恒顺醋业2019年至2024年业绩情况。

2024年,恒顺醋业归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润、每股收益分别同比增长46.54%、48.30%、47.24%,主要系公司营业收入及毛利率水平同步上升;经营活动产生的现金流量净额同比增长98.94%,主要系收到的货款增加。

据了解,这一年,恒顺醋业不仅降本增效而且深化改革,对子企业重新梳理排定“一企一策”,对非主营业务范围内的子公司进行清退,对连续三年亏损的子公司予以关停。

尽管如此,在外界看来,恒顺醋业依然面临着主业增长乏力的压力,2023年和2024年其营收增幅分别为-1.52%和4.25%。2024年,恒顺醋业的醋系列产品实现营业收入约12.66亿元,同比下滑2.2%。今年上半年,恒顺醋业的醋系列产品实现销售收入约7.39亿元,同比增长8.04%,但是拆分来看,这次的增长主要由一季度带动,二季度已然回落。今年一季度,恒顺醋业的醋系列产品销售收入同比增长19.1%,二季度则同比下滑0.97%。

8月26日,华创证券分析师在研报中表示:“整体来看,我们此前指出,今年第一季度,恒顺醋业的营收高增不宜过度乐观线性递推,第二季度营收环比有所降速,但考虑基数影响,实际也落在合理范围内,而利润端在降本增效下,存在明显改善,期待相关部署进一步落实深化,若后续相关动作执行得当,公司有望恢复到平稳增长轨道。”

今年6月,恒顺醋业董事长郜益农对外表示,我会带领大家坚持“做强主业、做大副业”的总体发展思路,把我们的醋做强,把我们的大单品做大做强。同时,我们在醋类的大健康产品强化推广,提升消费者的认知度、认可度,确保我们在调味品行业中醋类产品的应有的市场地位。

8月27日,招商证券分析师在研报中指出,今年第二季度,恒顺醋业的营收受需求环境影响承压,酒/酱系列下滑对整体业绩拖累明显,业绩亮点在于主业更加聚焦结构改善,利润率显著提升。公司年初改革方向坚持聚焦醋主业发展,释放盈利能力,上半年看有所成效。展望今年下半年,考虑到去年Q4高基数因素影响,下半年整体收入增速或慢于上半年,预计醋主业继续稳健发展,期待酒、酱业务有所复苏。

新京报贝壳财经记者 阎侠

编辑 岳彩周

校对 卢茜