全球第二大酵母公司安琪酵母发布了2025年半年报:营业收入约78.99亿元,同比增长10.1%;归属于上市公司股东的净利润约7.99亿元,同比增长15.66%。

这份营收净利同比双增的“成绩单”一出,二级市场迅速做出反应。8月15日,安琪酵母领涨调味发酵品板块,安琪酵母收盘报38.04元/股,单日增幅为6.79%,公司总市值约为330.24亿元。

记者注意到,海外市场是安琪酵母业绩稳健增长的主要动力之一,也是公司的重要布局对象,“公司在海外市占率较低,有很多空白市场可以去覆盖。”

业绩两位数增长

酵母系列产品规模居全球第二

安琪酵母主营面包酵母、中华面食酵母、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售,产品广泛应用于烘焙与发酵面食、酿造与生物能源等领域。此外,安琪酵母投资领域还涉及酶制剂、制糖、塑印包材、融资租赁等。

财报显示,2025年上半年,安琪酵母实现营业收入约78.99亿元,同比增长10.1%;归属于上市公司股东的净利润约7.99亿元,同比增长15.66%;经营活动产生的现金流量净额约2.62亿元,同比增长394.68%。

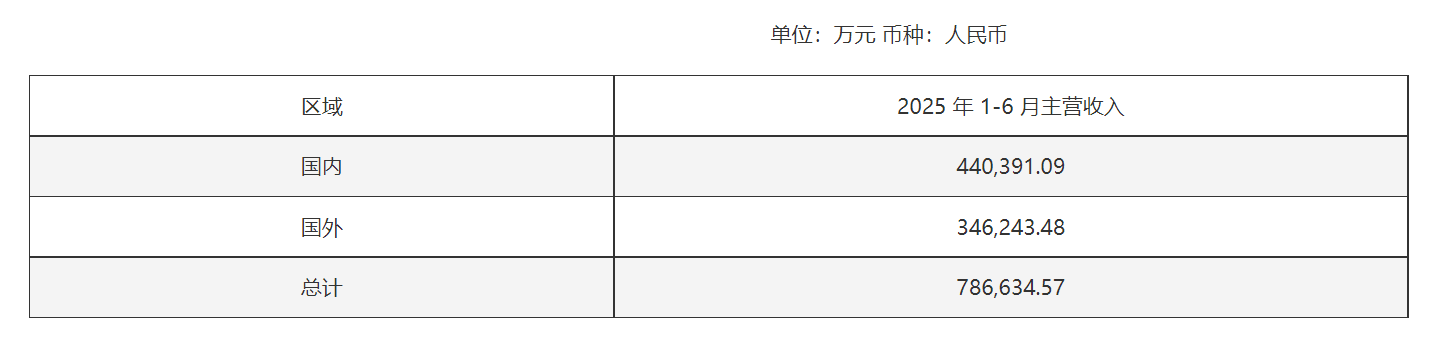

安琪酵母上半年主营收入情况。公告截图

截至今年6月底,安琪酵母归属于上市公司股东的净资产约112.44亿元,比去年年底增长3.84%;总资产约224.57亿元,比去年年底增长3.33%。

关于业绩增长的原因,安琪酵母将其归功于渠道与客户开发成效显著、新产品新业务积极推进、国际业务保持快速增长、品牌声量与价值持续提升。

安琪酵母在湖北宜昌、广西柳州和崇左、云南德宏和普洱、山东滨州和济宁、内蒙古赤峰、河南睢县等地以及两个海外国家建有16个酵母工厂,酵母系列产品总产能超过45万吨,在国内市场占比55%,全球的市场占比超20%,酵母系列产品规模已居全球第二,公司产品出口170多个国家和地区。

另外,安琪酵母表示,经营活动产生的现金流量净额同比增长394.68%,主要原因是销售商品收到的回款增加。

虽然业绩稳健增长,但是安琪酵母依然面临着诸多风险,比如市场竞争风险、汇率波动风险、安全环保风险、原材料价格风险等。

另外,今年7月下旬,安琪酵母发布公告称其拟收购呼伦贝尔晟通糖业科技有限公司55%股权,旨在进一步推动公司制糖板块及其下游产业链业务发展,优化产业结构。

国外半年收入超34亿元

大力布局海外市场

安琪酵母半年报显示,从产能分布看,全球酵母总产能超210万吨,乐斯福、安琪、英联马利位居行业前三,CR3(市场上前三名最大企业的市场份额之和占整体市场的比例)超70%,产能主要集中在欧美。近年来,中国成为全球酵母产能增长最快的地区。

记者注意到,安琪酵母高度重视海外市场的拓展。

2024年,安琪酵母主营业务在国内的收入约为94.21亿元,在国外的收入约为57.12亿元。今年上半年,其主营业务在国内的收入约为44.04亿元,在国外的收入约为34.62亿元。公司海外业务增长势头强劲。

安琪酵母表示,面对外部环境挑战,今年上半年,公司积极优化产销调度保障订单交付,并通过重点市场专项营销,推动海外业务实现全面增长。同时,持续加强海外子公司建设,推进营销人员本土化,在新兴市场客户开发方面成效显著。

对于国内市场的发展规划,基于市占率较高,整体增长的空间有限,公司主要做了一些上下游的延伸,实现产业链一体化。

而在国外市场方面,安琪酵母表示:“国外市场近几年增长较好的是酵母和酵母抽提物业务,主要是公司海外市占率较低,有很多空白市场可以去覆盖,因此有很大的增长潜力。”

记者注意到,海外业务毛利率高也是其大力布局的重要原因。

2024年,安琪酵母海外业务的毛利率为29.69%,国内毛利率仅为19.87%。安琪酵母指出海外毛利率高于国内的主要原因:一是公司目前对海外市场的投入较多,在多个地区建设销售子公司并配备本地的销售人员,实现渠道下沉;二是海外成本相比国内有优势;三是海外销售产品类别主要是酵母和酵母抽提物,整体利润率较高。

当然,国际政治和经济政策环境的不确定性,以及贸易壁垒、贸易冲突等因素,都可能影响安琪酵母的海外业务。

对此,安琪酵母表示公司将充分利用海外子公司平台,推行本土化经营策略,加强海外市场团队建设,深入市场、迅速响应市场需求,通过市场调研、客户拓展等手段及时获取市场信息,充分发挥当地优势资源,开拓酵母市场,实现可持续的海外业务增长。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 卢茜