新京报贝壳财经讯(记者黄鑫宇)8月11日晚,北交所当前总市值“一哥”锦波生物(即山西锦波生物医药股份有限公司,832982.BJ)发布了2025年半年报。值得关注的是,在业绩仍旧保持高增长态势之外,上半年这家公司的研发费用被提升到4579.62万元,同比增幅超过85%。此外,锦波生物估值水平在50倍左右,但半年报显示,上半年仍有多家机构和公募基金“出手”加仓入股了这只股票。

整体来看,半年报显示,截至2025年6月末,锦波生物实现营业收入约8.59亿元,同比增长42.43%;实现归母净利润约为3.92亿元,同比亦增长26.65%。锦波生物因毛利率堪比贵州茅台,因此有着北交所的“小茅台”之称。今年上半年,锦波生物的毛利率延续了90%以上的水平,具体为90.68%。

对于营业收入本期较上年同期增加42.43%的原因,锦波生物认为,主要源于医疗器械和功能性护肤品收入增长。

其中,医疗器械的增长主要系以A型重组人源化胶原蛋白为核心成分的植入剂产品(三类医疗器械)的收入增长;而功能性护肤品的增长则主要来自“重源”“ProtYouth®”等公司自有品牌收入增长。

以功能性护肤品的营收表现为例,上半年,其实现收入约为1.21亿元,较上年同期增长152.39%,实现翻番。从半年报来看,锦波生物的功能性护肤品业务,业绩增长较快,规模效应显著。

据锦波生物介绍,公司主要通过以下两种方式实现功能性护肤品的销售:一是围绕公司创新材料优势建设自有品牌(销售);二是围绕大客户需求,定向开发原材料并研发具备特定功能的护肤品。

在衡量创新性指标方面,锦波生物上半年的表现较为吸睛。

半年报显示,截至6月末,锦波生物的研发费用达到4579.62万元,较上年同期的2469.69万元,同比大幅增长85.43%;研发费用占营业收入的比重也因此提升至5.33%。

对于本期研发费用的增长,据锦波生物介绍,主要系公司与北京大学医学部等高校和科研院所深度合作,合作研究费用及临床试验费用增加所致。

准确而言,锦波生物是一家专注于重组人源化胶原蛋白与抗HPV生物蛋白技术研发与产业化的国家级专精特新“小巨人”企业,2023年7月20日登陆北交所。

虽然锦波生物终端产品可以广泛应用于皮肤科、妇科、外科、五官/口腔科、肛肠科等科室的修复性治疗,但目前看,“变现”能力最强仍体现在注射类医学抗衰老、医疗美容整形领域。

二级市场上,锦波生物2025年以来走出了一波持续上涨的行情,股价在5月22日盘中创出上市以来新高,达到452.29元/股。Wind显示,截至8月11日收盘,锦波生物股价年内涨幅水平为101.92%,实现翻番;当前市盈率(TTM)为46.06倍,总市值约为368.24亿元。

虽然按常规来看,锦波生物估值水平不能归于低价格类别,但其目前呈现出的高成长性,还是持续吸引到机构投资者的青睐。

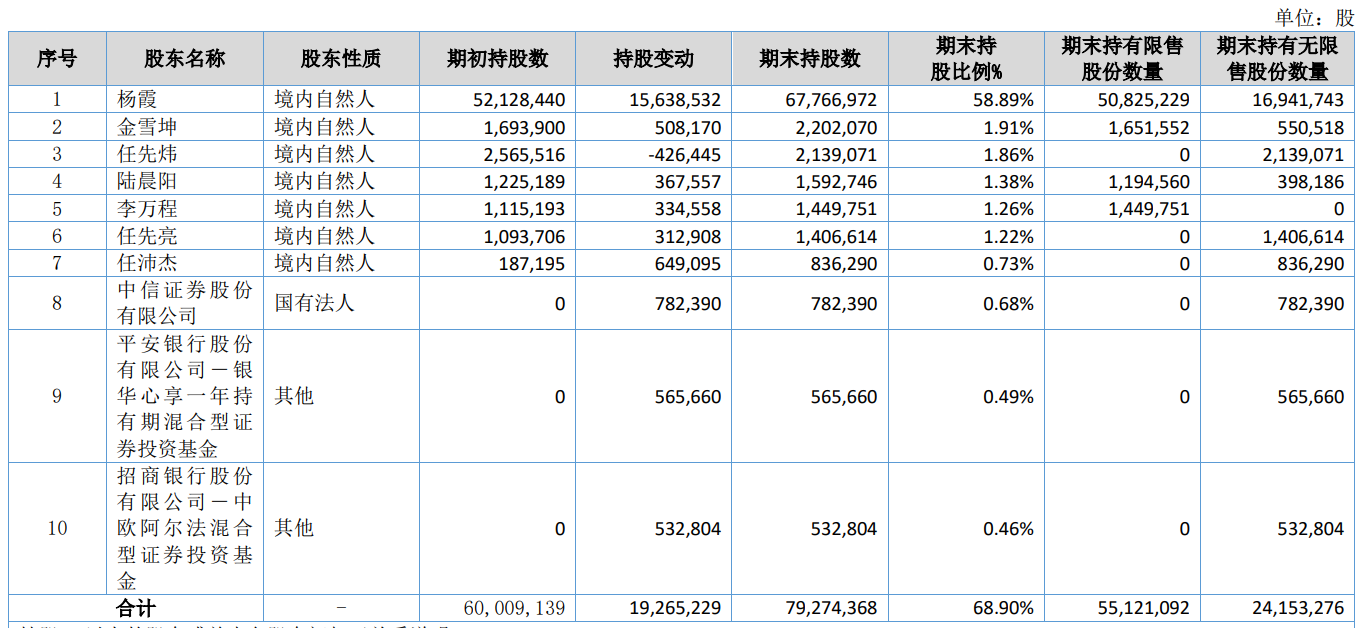

半年报披露的前十大股东持股变动情况显示,今年上半年已有多家机构和公募基金加仓入股了锦波生物。

其中,中信证券报告期内加仓数量为78.239万股,成为锦波生物第八大股东。

而平安银行股份有限公司-银华心享一年持有期混合型证券投资基金、招商银行股份有限公司-中欧阿尔法混合型证券投资基金,这两只基金分别加仓入股了56.5660万股、53.2804万股,成为锦波生物的第九大、第十大股东。

图/2025年上半年锦波生物前十大股东及持股变化情况一览图(来源:锦波生物2025年半年报)

值得关注的是,中信证券与上述这两只基金,在报告期初均未持有锦波生物的股票。

编辑 岳彩周

校对 贾宁