8月4日宣布计划三步收购康录生物82%股份后,透景生命股价“两连跌”,市值蒸发约2亿元。8月7日,公司股价收盘小幅回升,收涨1.84%,报17.15元/股。

收购康录生物背后,透景生命连续三年业绩不振,转而将目光投向并购市场,希望以此重新打开增长通道。抛出此次收购计划前,康录生物在2024年已在并购领域作出尝试。

针对本次并购对公司的影响,透景生命表示“本次交易在发展战略、市场渠道、产品与技术上均可获得协同效应。同时,在首次交易完成后,康录生物将纳入公司合并报表范围内,预期将给公司带来新的收入及利润增长点,提升公司整体竞争力。”

然而,交易过程中,双方签下三年超九千万元的业绩对赌,高溢价收购潜藏的商誉减值风险不容忽视。

计划分三步收购康录生物82%股份 两日市值缩水约2亿元

宣布一笔超3亿元的收购计划,透景生命股价却迎来“两连跌”。

截至8月6日收盘,透景生命股价报16.84元/股,跌2.83%,以收盘价计算,公司市值为27.37亿元。较之8月4日收盘,两日内公司市值缩水约2.02亿元。

8月4日晚间,透景生命发布公告表示,计划分三步合计收购康录生物技术股份有限公司(简称康录生物)82%股份,交易总金额合计3.28亿元。其中,公司拟先行收购康录生物72.8630%的股份。收购完成后,2026年及2027年,若满足有关协议约定的前置条件,公司将进一步收购康录生物9.137%的股份。

康录生物成立于2013年2月19日。据介绍,公司专注于荧光原位杂交(FISH)细分领域和PCR等分子诊断领域的拓展,目前已实现荧光原位杂交(FISH)试剂快速化,检测设备自动化的研发生产和销售,拥有完全自主知识产权的FastProbe®快速荧光原位杂交探针制备技术。

针对此次收购计划,透景生命表示,公司在分子诊断领域主要应用基于高通量流式荧光技术和荧光PCR技术,重点布局宫颈癌筛查、个性化用药以及早期肿瘤检测等领域。而康录生物所专注的FISH技术领域作为一种高灵敏度的分子病理检测方法,其核心产品FISH试剂多用于高附加值检测领域,如肿瘤筛查、伴随诊断等诸多领域,并已经成为病理诊断细分领域的龙头企业。

透景生命认为,FISH产品能够丰富公司产品矩阵,助力公司开拓分子病理细分技术领域,进一步形成“流式荧光+PCR+FISH”多维技术布局,使得公司可以在肿瘤诊断领域提供从早期筛查到伴随诊断的全流程解决方案,有望进一步增加终端客户黏性。

康录生物产品目前主要在三级医院层级得到广泛应用,透景生命进一步表示,其从客户和供应商角度均与公司具有较为明显的协同。公司可以通过自身规模化生产、信息化经营与产销渠道优势进一步赋能康录生物。同时,通过研发协同,可以提高双方研发效率及研发成果产业化落地,实现降本增效。

公司利润连续三年下滑 将目光转向并购市场

收购康录生物背后,随着公共流行病事件、检测产品集采、医疗行业合规化等市场因素影响,近年来,透景生命业绩表现不佳。

公司主要从事自主品牌体外诊断产品的研发、生产与销售,目前产品主要涉及肿瘤全程检测、自身免疫、激素、心血管疾病、病原体感染及生殖健康等为主要应用方向的多系列产品,致力于推动新型检测技术在临床检验领域的应用。截至报告期末,公司产品已覆盖全国31个省市,广泛应用于国内各级医院、体检中心、独立实验室等,其中三级医院占医院客户的69.53%,为公司主要的终端用户。

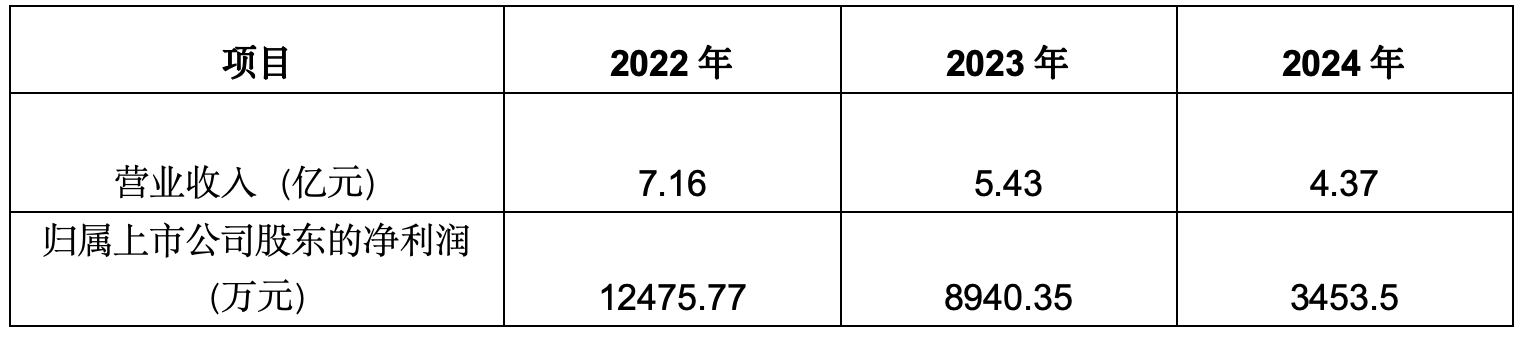

自2022年以来,透景生命已连续三年出现利润下滑,期间,公司营收也已连续两年出现同比下降。

透景生命近三年业绩表现。数据来源:公司年报

公司在2024年年报中提及,报告期内,公司的HPV产品全面实施了集采价格,参与了肿瘤标志物等产品的集采中,公司申报产品全部入选。集采降价后,公司的主要产品肿瘤标志物检测产品和HPV检测产品的出库量有所下降,但收入降幅明显高于出库量的降幅。为应对集采带来的影响,公司在2024年开展了多项降本增效的措施,但仍未能弥补收入下降带来的利润下跌。

2025年一季度,虽然透景生命归属于上市公司股东净利润同比有所增长,达47.17万元,但公司营业收入仍继续下滑。报告期内,公司营业收入为7489.31万元,同比减少19.53%。

规模下滑难止,透景生命将目光投向并购市场。

4月20日,公司在接受投资者调研时提及,2024年,公司开展了首个投资并购项目,以并购引入新的、非集采类产品,2024年末已完成了投资协议的签署,预计会在2025年上半年进行整合工作。该投资并购项目的实施,填补公司在真菌检测领域产品布局的空白,有助于快速进入真菌检测领域。同时,公司还参与了眼科、AI领域的投资。

透景生命同时表示,后续将继续通过投资并购加强公司产品布局、提升收入利润规模。

约定三年超九千万业绩“对赌” 存商誉减值风险

并购或许能成为公司重启增长的手段,但其潜在风险不容忽视。

根据银信资产评估有限公司出具的评估报告,以2025年5月31日为基准日,康录生物的股东全部权益评估值为4亿元,其股东权益为1.22亿元,评估值较康录生物合并报表口径归属于母公司所有者权益增值率达226.53%。

透景生命称,增值的主要原因系康录生物专注于肿瘤等重大疾病的病理诊断领域,具有广泛的营销渠道与客户资源、强大的技术研发与产品优势,其建立的销售渠道和网络、医疗器械注册证及持续研发管线均未体现在账面,但可在未来形成可观的现金流贡献,导致评估值高于账面净资产,从而导致评估增值。

然而,评估增值带来的商誉减值风险不容忽视。

本次交易完成后,康录生物将成为透景生命控股子公司,上市公司的合并资产负债表中预计将形成商誉。为减弱商誉减值风险,交易双方约定了三年超九千万的业绩承诺。

双方约定,2025年-2027年三年间,康录生物总计实现实绩考核净利润不少于9150万元且承诺期间各年经审计的研发费用不少于当年营业收入的10%。分年度来看,三年内,康录生物集团公司实现的经审计的扣除非经常性损益前后孰低者的净利润分别不低于2200万元、3150万元及3800万元。

然而,2024年,康录生物实现营收9729.79万元,仅实现净利润1696.17万元;2025年1-5月,公司实现营收3653.65万元,净利润685.52万元。据此计算,康录生物要完成业绩承诺难度不小。

透景生命在风险提示中指出,康录生物未来经营活动出现不利的变化,则商誉将存在减值的风险,尽管存在业绩及应收账款回收承诺相关的补偿安排,预计仍可能对公司财务表现造成不利影响。

新京报贝壳财经记者 丁爽 编辑 陈莉 校对 卢茜