拥有超4000家线下连锁门店的植物医生或将成为“化妆品单品牌店第一股”。7月8日,新京报贝壳财经记者获悉,北京植物医生化妆品股份有限公司(以下简称“植物医生”)披露招股说明书(申报稿),公司拟在深交所主板上市,保荐人(主承销商)为中信证券。

据悉,植物医生本次发行股票数量不超过2666.67万股,即占发行后总股本的比例不低于25%。扣除发行费用后的募集资金将主要用于营销渠道及品牌建设项目、总部及研发中心建设项目、生产基地技术改造项目、信息化系统升级建设项目。

“本次公开发行股票募集资金的到位,将为公司未来发展战略的全面实施提供坚实的资金保障与资源支撑”,植物医生表示,一方面有助于其在品牌建设以及营销渠道拓展、产品研发等关键领域加大投入,另一方面将有效增强公司资金实力和抗风险能力。

归母净利润持续增长,经销商管理存风险

公开资料显示,北京植物医生生物科技有限公司成立于1994年,2004年开始从事护肤品专营,时隔三年开出首家护肤品专卖店;2015年,植物医生品牌定位“高山植物 纯净美肌”,2017年推出明星产品石斛兰系列。自面世以来,其石斛兰系列产品累计销售额达50亿元。

在招股说明书(申报稿)中,植物医生将自身定位为国内化妆品行业中专研天然有机化妆品、开展单品牌连锁经营模式的“代表性企业”。近年来,植物医生业绩稳健增长。2022年-2024年,该公司分别实现营业收入21.17亿元、21.51亿元和21.56亿元;归母净利润分别为1.58亿元、2.3亿元和2.43亿元。

据植物医生官网信息,目前其已陆续推出15个产品系列,包括5个高山植萃系列,涵盖石斛兰、紫灵芝以及雪莲、冬虫夏草等特色植物成分。按产品划分,植物医生的主营业务收入主要来自水乳膏霜,2022年-2024年的收入占比分别达53.96%、54.33%和56.52%。

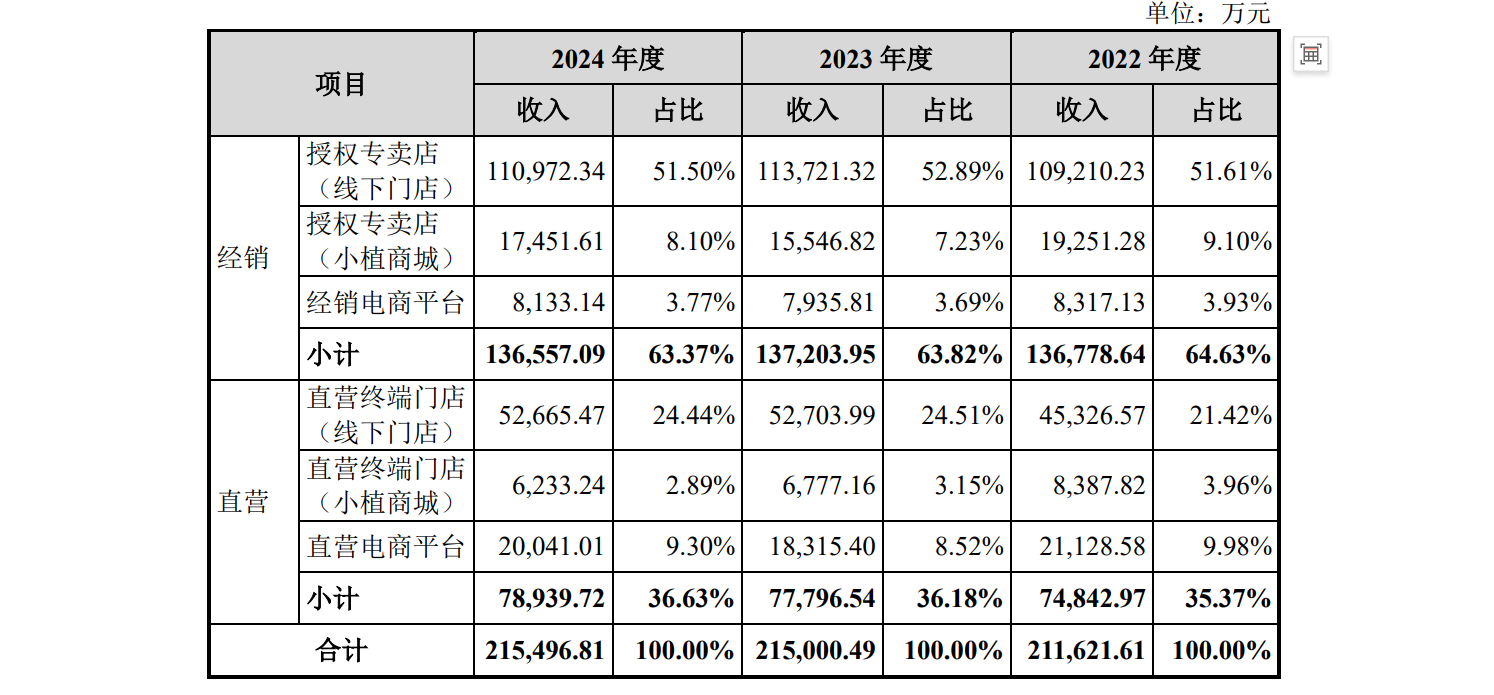

图/植物医生招股说明书(申报稿)截图

从销售方式来看,植物医生采用经销为主、直营为辅,线下线上全面布局的模式。根据中国香料香精化妆品工业协会出具的研究报告,按2024年度全渠道零售额计算,植物医生位列中国单品牌化妆品店第一名。2022年-2024年,该公司经销模式分别实现收入13.68亿元、13.72亿元和13.66亿元,占主营业务收入的比重分别为64.63%、63.82%和63.37%。

在经销模式下,植物医生产品通过经销商开设的授权专卖店(含线下门店和小植商城)及电商平台店铺销售给终端消费者。其中,授权专卖店(线下门店)是最主要的销售渠道。截至2024年末,植物医生品牌线下连锁门店共4328家,其中,授权专卖店3830家、直营终端门店498家。

在植物医生看来,在线下渠道采取单品牌连锁经营模式,可以通过“产品+服务”的形式丰富消费者购物体验,增强其对“植物医生”品牌的信任度和满意度,从而提高产品复购率。

与此同时,占比较高的经销模式也存在一定风险。据披露,植物医生与所有经销商均签订《经销合同》,授权其在合同约定的地址或电商平台开设授权专卖店或线上店铺,经销植物医生系列产品。不过,“经销商的人员、资金、财务、经营和管理均独立于公司”,植物医生表示,如果经销商的经营活动偏离品牌经营宗旨,将对其品牌形象和未来发展造成不利影响。

不断增加的进货需求也对植物医生的生产能力、库存管控能力、快速响应能力和经销商管理能力提出了更高要求,“公司实际经营中可能出现存货不足、经销商与授权专卖店管理不到位等情况。”

去年研发费用下滑12.58%,销售费用率增至34.47%

除了经销商管理风险,植物医生还面临着单一品牌销售集中的挑战。

招股说明书(申报稿)显示,该公司重点塑造“植物医生”单一品牌,坚持单品牌连锁经营模式。这种模式虽然可以集中优势力量提升品牌知名度等,但如果品牌运营出现重大失误、遭受负面舆情或市场认可度降低等,也可能导致公司产品销售数量下降,进而影响经营业绩。

此外,植物医生经营的主要产品为高山植物护肤产品,如果未来在采购生产过程中未做到有效的质量控制,则“可能引发产品质量事故、不良事件、消费者投诉,甚至受到监管部门行政处罚。”

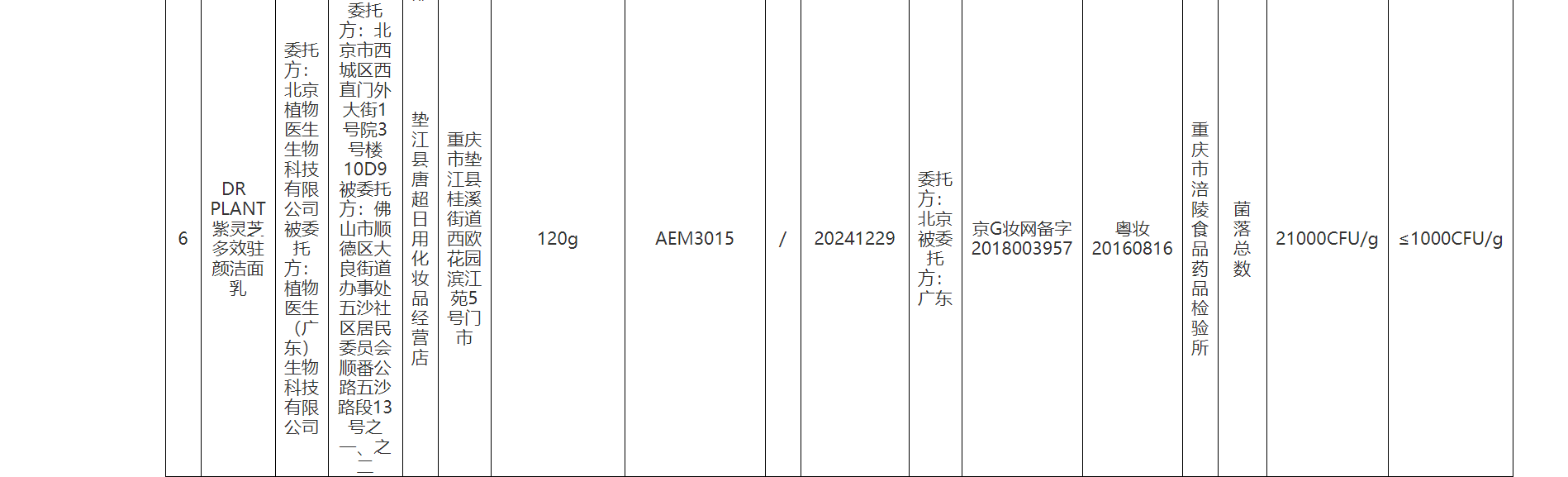

图/重庆市药品监督管理局官网截图

值得关注的是,2022年,植物医生就曾因产品质量问题被“点名”。据重庆市药品监督管理局发布的“关于7批次不符合规定化妆品的通告”,在2022年重庆市化妆品监督抽检工作中,共有7批次化妆品不符合规定。其中,由北京植物医生生物科技有限公司委托植物医生(广东)生物科技有限公司生产的1批次DR PLANT紫灵芝多效驻颜洁面乳被检出菌落总数项目不合格,规定要求为≤1000CFU/g,该批次产品菌落总数检验结果为21000CFU/g,超标21倍。

新京报贝壳财经记者注意到,在生产端,植物医生采取自主生产、OEM(原始设备制造)和ODM(原始设计制造)相结合的生产模式。在研发端,该公司称“高度重视自身研发实力的提升,采取自主研发与合作研发并行的模式,打造了‘一个中心,五大基地’的研发架构。”

然而,2022年-2024年,植物医生的研发费用分别为7377.39万元、7587.63万元和6633.45万元,占营业收入的比例分别为3.48%、3.53%和3.08%。对于2024年研发费用同比下降12.58%,植物医生解释称,一方面因为公司研发人员数量有所减少,职工薪酬相应降低,另一方面公司委托外部研发机构研发项目尚未实现阶段性研发成果,公司委外研发费用有所下降。

截至2024年末,植物医生及其子公司员工人数为3535人,其中,研发人员130人,占比约3.68%,销售人员2601人,占比高达73.58%。

从体量和占比来看,植物医生的销售费用显著高于研发支出。2022年-2024年,其销售费用分别为7.03亿元、7.39亿元和7.43亿元,占营业收入的比例分别为33.21%、34.37%和34.47%。以2024年为例,植物医生的销售费用约为研发费用的11.2倍。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 穆祥桐