图/公司官网

五年经历三次上市辅导后,生产氢燃料电池核心部件、有“氢能第一膜”称号的未来材料终于迈出递交招股书这一步。

上交所官网信息显示,山东东岳未来氢能材料股份有限公司(“未来材料”)的科创板IPO申请在6月27日获得受理。

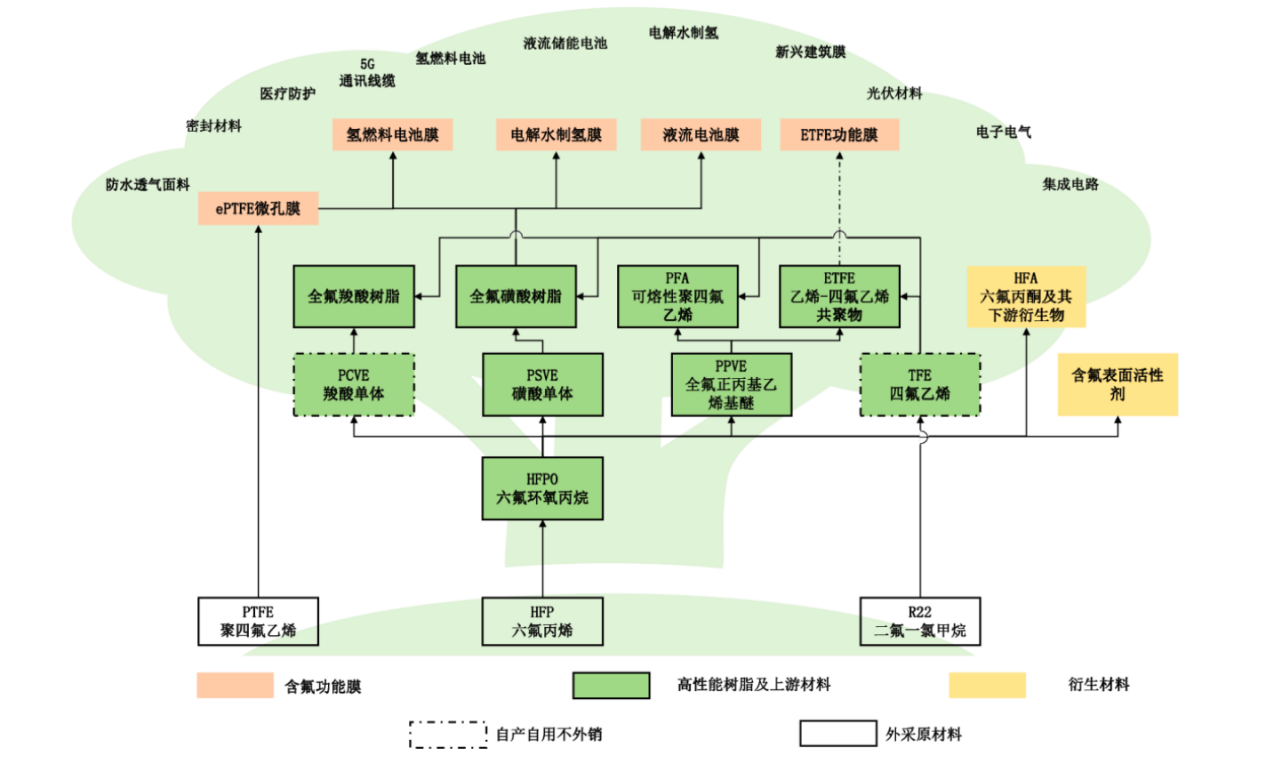

未来材料主营高性能含氟功能膜,该产品应用于液流储能、绿氢制备及氢燃料电池等领域。公司号称2024年液流电池膜市场出货量位居国内第一。

公司此次IPO计划募资24.46亿元,其中约八成募集资金计划投入扩产项目。行业波动下,仍处在扩张期的未来材料面临资金周转的考验,公司存货周转率自2022年以来持续下降。

去年营收、净利润双降,八成募集资金将投入扩产

未来材料号称是国内首家、全球少数能够同时量产全氟质子交换膜及其原料全氟离子交换树脂的企业。高性能含氟功能膜的下游主要为新能源行业,包括液流储能、绿氢制备及氢燃料电池。

长期以来,我国在高性能含氟功能膜及上游关键树脂产品方面,对国外龙头企业存在一定程度的依赖。

近年来国家高度重视关键核心技术的自主可控,出台了众多政策鼓励进口替代。《精细化工产业创新发展实施方案(2024—2027年)》明确提出,要重点加强氟、硅、磷等矿产资源的高值利用,发展特种含氟单体等含氟化学品以及高品质氟树脂、高性能氟橡胶等含氟新材料。在这一政策推动下,国内氟化工企业加大研发投入,不断提升技术水平,逐步实现了在部分关键产品上的进口替代。

公司在招股书中披露,其液流电池膜市场出货量去年位居国内第一,下游大客户包括大连融科、纬景储能等液流电池头部企业;电解水制氢膜销售对象包括武汉理工氢电、派瑞氢能、淳华氢能等国内主要PEM电解水制氢领域下游厂家;燃料电池膜产品则进入了重塑能源、亿华通、捷氢科技、上海亿氢等国内燃料电池及膜电极生产企业供应链。

未来材料主要产品。来源/公司招股书

未来材料此次IPO拟募资24.46亿元,其中约八成募集资金计划投入扩产项目,包括建设5000t/a可熔性聚四氟乙烯(PFA)项目、300万㎡/a 全氟质子膜及配套化学品项目等。公司表示,这些生产项目顺利建成投产后,公司主要产品高性能含氟功能膜的产能将大幅增加,规模效应显著提升,可支撑公司巩固并提升市场份额。

除了扩产支出外,未来材料还计划将3亿元投入工程技术研发中心项目,2亿元用于补充流动资金。

受到化工行业整体处于去库存周期影响,未来材料去年多项产品价格下降,业绩出现下滑,公司2024年实现营业收入6.40亿元,同比下滑11%;净利润1.65亿元,同比下滑28%。

对于明显仍处于扩张期的未来材料而言,行业波动以及扩产的持续投入正在加剧考验着公司的资金周转能力。

招股书显示,截至2024年末,未来材料存货账面价值为2.30亿元,占期末流动资产的比例达到42.35%。这部分存货主要为库存商品。受库存商品余额提升明显的影响,2024年未来材料存货跌价准备计提比例为16.12%,高于同行业可比公司平均水平。

也是在2024年,未来材料自建生产线转固投产,产能和产量大幅上升,但期末存货数量及金额相应提高,导致公司存货周转率低于同行业上市公司,当年为1.74次,自2022年以来持续下降。

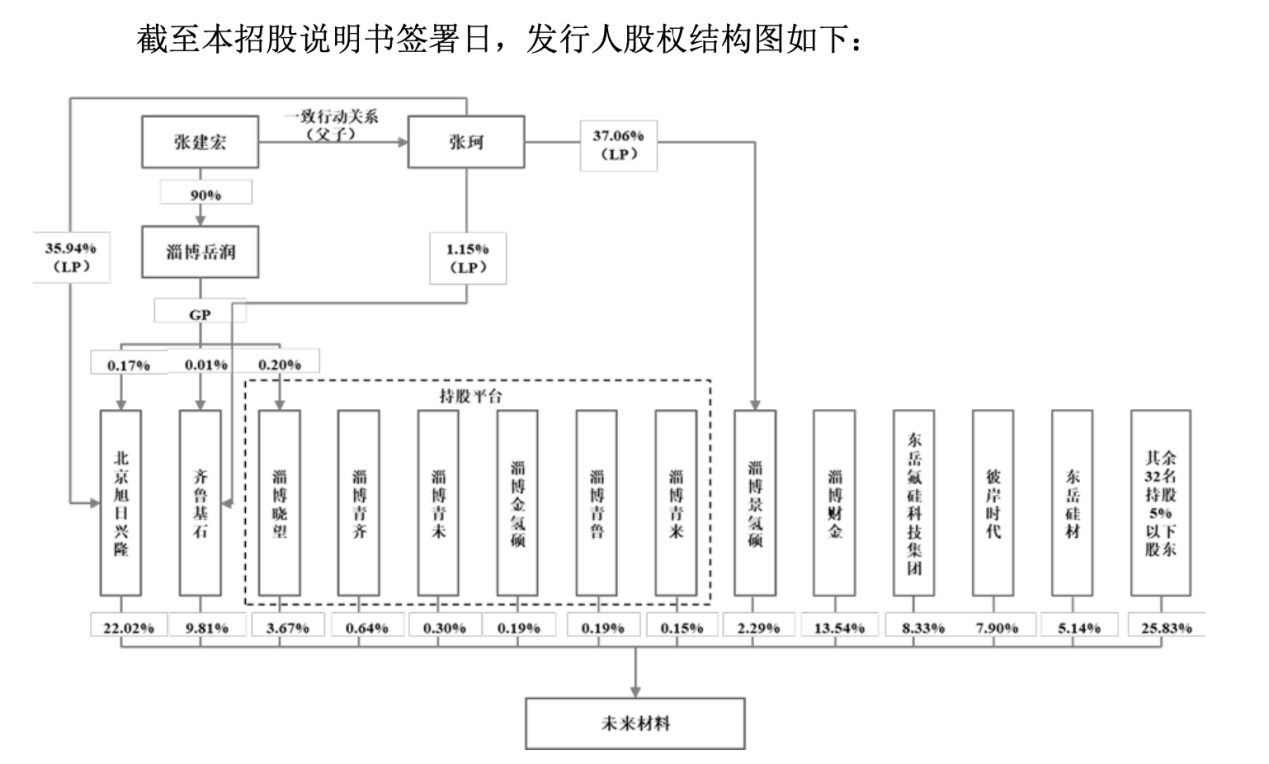

五年三次上市辅导,有望成为鲁商张建宏旗下第三家上市公司

这已是未来材料第三次闯关资本市场。

未来材料的前身设立于2017年,2020年整体变更为股份有限公司,同年公司申请办理首次公开发行股票的辅导备案登记,辅导机构为中信建投。由于当时的控股股东新华联控股有限公司出现债务实质违约并在2022年进入重整,未来材料的上市计划因此搁浅。

2023年9月,未来材料再次申请办理首次公开发行股票的辅导备案登记,辅导机构同样为中信建投,此时未来材料已变更至东岳氟硅科技集团有限公司(“东岳集团”)实际控制人张建宏麾下。截至2024年年末,中信建投对未来材料进行了五期辅导,但公司最终未能上市成功。

今年3月中旬,未来材料重启上市辅导,辅导机构更换为中信证券。5月末,此次辅导工作完成。

未来材料目前无控股股东,实际控制人为东岳集团创始人张建宏。创建于1987年的东岳集团号称中国氟硅行业龙头企业,建成了全球一流的氟硅材料产业园区和完整的氟、硅、膜、氢产业链和产业群,目前拥有东岳集团(0189.HK)与东岳硅材(300821.SZ)两家上市公司。

未来材料股权结构。来源/公司招股书

而无论在股权结构上还是经营上,未来材料都与东岳系关联紧密。招股书显示东岳集团与东岳硅材分别持有公司8.33%、5.14%股权,东岳集团在过去数年间均位列未来材料前五大客户、前五大供应商名单。

新京报贝壳财经记者 朱玥怡 编辑 陈莉 校对 柳宝庆