摘要:

本月权益市场整体表现一般。贝壳财经中诚信美丽中国ESG指数收益0.63%,贝壳财经中诚信碳中和指数收益4.43%,CCX1800指数收益-0.46%(CCX1800是满足中诚信指数可投性定义且市值排名在前1800名的股票,该指数相对更能表征当月市场整体表现)。

本月相较于CCX1800,在风格层面,ESG指数的主要正收益来自低配的市值因子、流动性因子、贝塔因子和残差波动率因子,负收益主要来自超配的账面市值比因子;碳中和指数的正收益主要来自低配的市值因子、流动性因子、贝塔因子、波动率因子和动量因子;负收益主要来自超配的账面市值比因子。在行业方面,ESG指数相对于基准低配的非银金融、食品饮料行业和超配的机械设备贡献了主要的正收益,相对于基准低配的计算机行业以及超配的公用事业采掘、轻工制造行业产生了主要的负收益;碳中和指数相对于基准超配的有色金属、钢铁、采掘和低配的电子行业贡献了主要的正收益;指数相对于基准低配的电气设备、国防军工、食品饮料、银行行业产生了主要的负收益。

本月ESG行业动态方面,ISSB 推出新路线图工具,帮助各司法管辖区采用可持续发展报告准则;CDP、EFRAG 版本映射将CDP披露与CSRD气候报告标准联系起来;SBTi 发布新企业净零标准初稿;上交所制定关于进一步做好金融“五篇大文章”行动方案;中国标准化协会《企业环境、社会、治理(ESG)绩效评价导则》正式实施;EcoVadis推出碳数据交换以实现范围3排放数据收集;高盛推出以可持续发展目标为重点的生物多样性债券基金。

本文具体分析了机械设备行业的ESG表现,从该行业上市公司ESG信息披露情况、ESG评级表现分析等角度进行展示。

一、 指数本月走势概览

1. 指数本月表现分析

中诚信指数选取在2024年2月25日-2025年3月25的数据,观察贝壳财经中诚信美丽中国ESG指数与碳中和指数的表现。

本月ESG指数收益4.97%,碳中和指数收益3.07%。我们选取CCX1800作为基准指数对比,其中ESG指数和碳中和指数与CCX1800点位变化、收益率变化均具有一定程度的正相关性。

2. 成分股表现情况

二、 归因分析

中诚信指数选取在2025年2月25日-2025年3月25日的数据,利用中诚信股票风险模型,对美丽中国ESG指数与碳中和指数持仓进行归因分析,内容包括组合和主动收益部分的风格暴露和收益归因。

1. ESG指数归因分析

(1)指数暴露情况分析

下方图示分别展示指数的CCX股票风格因子暴露值和申万行业占比分布,指数超配了中市值、账面市值比、盈利和成长等因子。在医药生物、电子和化工等行业的占比较大。较上月而言,汽车、机械设备和轻工制造等行业占比有所升高,采掘、通信和交通运输等行业占比有所降低。

(2)指数相较于基准的暴露情况

下方图示分别为ESG指数相对于CCX1800基准的CCX股票风格因子暴露和申万行业暴露。指数相对于基准,超配了中市值、账面市值比、高盈利和成长因子。行业上超配了公用事业、轻工制造和化工等行业,低配了非银金融、计算机、银行等行业。较上月而言,机械设备和汽车行业的超配程度有所增加,公用事业、医药生物和建筑材料等行业的超配程度有所降低。食品饮料、电子、银行等行业低配程度有所增加,家用电器、非银金融和传媒等行业的低配程度有所降低。

(3)ESG指数超额收益分析

下图所示为股票收益相对CCX1800指数收益的超额收益拆分为风格、行业和特质收益三部分,可以发现指数本月超额正收益主要来自风格收益和行业收益。

结合风格因子相对暴露和行业相对暴露,对风格收益和行业收益进行拆解,以分析各因子或各行业的收益情况。

如下图所示,指数风格因子带来的主要正收益来自低配的市值因子、流动性因子、贝塔因子和残差波动率因子,负收益主要来自超配的账面市值比因子。

如下图所示,指数相对于基准低配的非银金融、食品饮料行业和超配的机械设备贡献了主要的正收益,相对于基准低配的计算机行业以及超配的公用事业采掘、轻工制造行业产生了主要的负收益。

2. 碳中和指数归因分析

(1)指数暴露情况分析

下方图示分别展示指数的CCX股票风格因子暴露值和申万行业占比分布,指数超配了中市值、账面市值比、杠杆、盈利和成长因子,低配了市值、动量、流动性和残差波动率因子。行业方面,在化工、有色金属、建筑材料和采掘等行业占比较大。相对于上月而言,钢铁、有色金属、计算机行业占比有所上升,采掘、建筑材料、轻工制造等行业占比有所下降。

(2)碳中和指数相较于基准的暴露情况

下方图示分别为碳中和指数相对于CCX1800基准的CCX股票风格因子暴露和申万行业暴露。指数相对于基准,超配了中市值因子、账面市值比因子、杠杆因子和盈利因子,低配了市值因子、贝塔因子、动量因子、流动性因子和波动率因子。相对于上月而言,账面市值比、杠杆因子、盈利因子的超配程度有所降低,贝塔因子和动量因子的低配程度均有所增加。行业上超配了有色金属、化工、建筑材料、钢铁等行业,低配了电子、银行、非银金融、电气设备、银行等行业。

(3)碳中和指数超额收益分析

下图所示为股票收益相对CCX1800指数收益的超额收益拆分为风格、行业和特质收益三部分,可以发现指数相对于基准的超额正收益多数时间来自行业收益。

结合风格因子相对暴露和行业相对暴露,对风格收益和行业收益进行拆解,以分析各因子或各行业的收益情况。

如下图所示,指数风格因子正收益主要来自低配的市值因子、流动性因子、贝塔因子、波动率因子和动量因子;负收益主要来自超配的账面市值比因子。

如下图所示,指数相对于基准超配的有色金属、钢铁、采掘和低配的电子行业贡献了主要的正收益;指数相对于基准低配的电气设备、国防军工、食品饮料、银行行业产生了主要的负收益。

三、 ESG发展动态

1. 国际组织

ISSB 推出新路线图工具,帮助各司法管辖区采用可持续发展报告准则

国际财务报告准则基金会(IFRS Foundation)下属国际可持续发展准则理事会(ISSB)宣布推出新的司法管辖区路线图开发工具(Jurisdictional Roadmap Development Tool),旨在支持监管机构和市场参与者在其司法管辖区采用或使用ISSB的可持续发展报告准则。

该工具是继ISSB去年发布《ISSB准则采纳与应用首版司法管辖区指南》后推出的配套实施方案,将指南中的概念转化为实际应用。工具聚焦四大关键决策领域:包括确定采纳或应用ISSB准则的监管流程;明确须遵守报告要求的实体范围;界定可持续发展相关信息披露要求的具体内容;设定要求的生效时间,并评估是否需要分阶段或分层级实施。(资料来源:ESGToday)

CDP、EFRAG 版本映射将CDP披露与CSRD气候报告标准联系起来

气候研究机构兼环境信息披露平台CDP与欧洲财务报告咨询组(EFRAG)联合发布《CDP问题库与欧盟气候标准ESRS E1对应关系图谱》,旨在减轻同时遵循CDP平台与欧盟《企业可持续发展报告指令》(CSRD)披露要求的企业的报告负担。

CDP与EFRAG表示,该资源将帮助企业降低复杂度、提升报告效率并增强透明度:既能使ESRS1报告方更高效完成CDP披露,也可协助通过CDP平台披露的企业提前适应CSRD报告要求。双方特别强调在气候变化减缓转型计划、减缓目标设定、范围1/2/3温室气体排放总量及内部碳定价等领域存在高度互操作。(资料来源:ESGToday)

SBTi 发布新企业净零标准初稿

科学碳目标倡议(SBTi)——致力于推动企业环境可持续行动与全球气候目标协同的核心组织之一,正式发布《企业净零标准V2》初稿。该标准拟对其现行评估、认证及追踪企业脱碳承诺的关键框架进行升级,以助力实现净零排放并支持基于科学的气候目标设定。

新版标准草案的主要更新包括:明确要求设定范围2目标以促进零碳能源应用;强制大型企业制定范围3价值链排放目标,同时赋予范围3目标设定更大的灵活性;强化对脱碳进程追踪与披露的要求;新增引入阶段性碳清除目标的可选项。(资料来源:ESGToday)

2. 亚太地区

上交所制定关于进一步做好金融“五篇大文章”行动方案

根据国务院办公厅《关于做好金融“五篇大文章”的指导意见》和中国证监会《关于资本市场做好金融“五篇大文章”的实施意见》的相关要求,3月13日上海证券交易所制定形成了《关于进一步做好金融“五篇大文章”的行动方案》。

《行动方案》围绕进一步做好金融“五篇大文章”,聚焦服务重大战略、重点领域、薄弱环节,充分发挥上交所大盘蓝筹集聚、硬科技领先、多产品支撑和精准化服务的功能优势,推动更多要素资源向科技金融、绿色金融、普惠金融、养老金融、数字金融等领域集聚,助力经济社会高质量发展,提出16条具体举措。(资料来源:上交所)

中国标准化协会《企业环境、社会、治理(ESG)绩效评价导则》正式实施

2025中关村论坛年会平行论坛“ESG协同创新助力美丽中国建设论坛”在北京成功举办。论坛期间,中国标准化协会发布了《企业环境、社会、治理(ESG)绩效评价导则》团体标准。此次标准的实施,标志着协会初步构建起“三位一体”的ESG标准体系。

这套“三位一体”的ESG标准体系采用“1+N”模式。“1”为通则,即信息披露指南、绩效评价导则和管理体系建设三个通用标准,为各行业制定自身ESG标准提供参考;“N”代表各行业的ESG标准。其中,信息披露指南指导企业规范披露ESG信息,为行业制定披露标准提供指引;绩效评价导则明确各项指标的评估要求、依据及得分标准;管理体系建设标准则为企业提升ESG管理绩效提供具体指导。该体系的建立,旨在推动中国ESG标准的发展,助力绿色低碳转型与美丽中国建设。

《企业环境、社会、治理(ESG)绩效评价导则》设置了3个一级指标、13个二级指标、43个三级指标和129个四级指标。在环境维度,涵盖17个三级指标和56个四级指标,围绕资源消耗 、污染物排放及生态环境保护等议题,引导企业实现绿色低碳转型;社会维度包含13个三级指标和40个四级指标,聚焦员工权益、消费者权益及社会责任,推动企业实现自身价值与社会价值的统一;治理维度设有13个三级指标和33个四级指标,针对公司治理结构与机制,助力企业提升治理水平。各行业可根据自身特点,选择适用的评价指标。(资料来源:人民网)

3. 欧洲地区

EcoVadis推出碳数据交换以实现范围3排放数据收集

企业可持续发展评级和解决方案提供商EcoVadis宣布推出Carbon Data Network,这是一个新的数据交换平台,旨在使公司能够从其供应商处获得可靠的碳数据。新网络包含来自超过150000个组织的排放数据,并由EcoVadis的Carbon Action Manager(CAM)范围3供应链参与解决方案提供支持,并为公司提供一系列工具和资源,以建立其碳能力并加速脱碳。(资料来源:ESGToday)

4. 北美地区

高盛推出以可持续发展目标为重点的生物多样性债券基金

高盛资产管理公司(GSAM)宣布推出高盛生物多样性债券基金,旨在投资于有助于实现联合国可持续发展目标(SDG)的全球债券组合,以支持生物多样性保护和修复。

新基金将投资于符合联合国可持续发展目标(SDG)的贴标签绿色、社会和可持续发展债券,所得款项将用于与生物多样性相关的项目或活动,以及由收入有助于生物多样性相关 SDG的公司发行的无标签债券。该基金针对的具体可持续发展目标包括SDG 6(清洁饮水和卫生设施),SDG 12(负责任的消费和生产)、SDG 14(水下生物)和SDG 15(陆地生物)。(资料来源:ESGToday)

四、食品饮料行业可持续信息披露与表现分析

食品饮料行业是与人类生存发展高度关联的基础性产业,贯穿农业种植、原料加工、生产制造、物流分销等长链条环节,具备高耗能、高水耗等特点。食品饮料行业与消费者健康直接挂钩,产品安全、营养均衡及质量追溯体系直接影响公众信任。因而食品饮料企业必须平衡规模化生产与生态承载力、短期盈利与长期责任,其可持续转型不仅关乎行业生存,更是保障全球粮食安全与民生福祉的关键杠杆。

当前,全球ESG信息披露标准趋严,系统性披露环境与社会绩效已成为企业构建韧性、赢得利益相关方信任的必经之路。开展食品饮料行业可持续表现分析,既为识别实践差距提供镜鉴,也为探索“商业向善”的创新路径锚定坐标,对驱动全产业链价值重构具有深远意义。

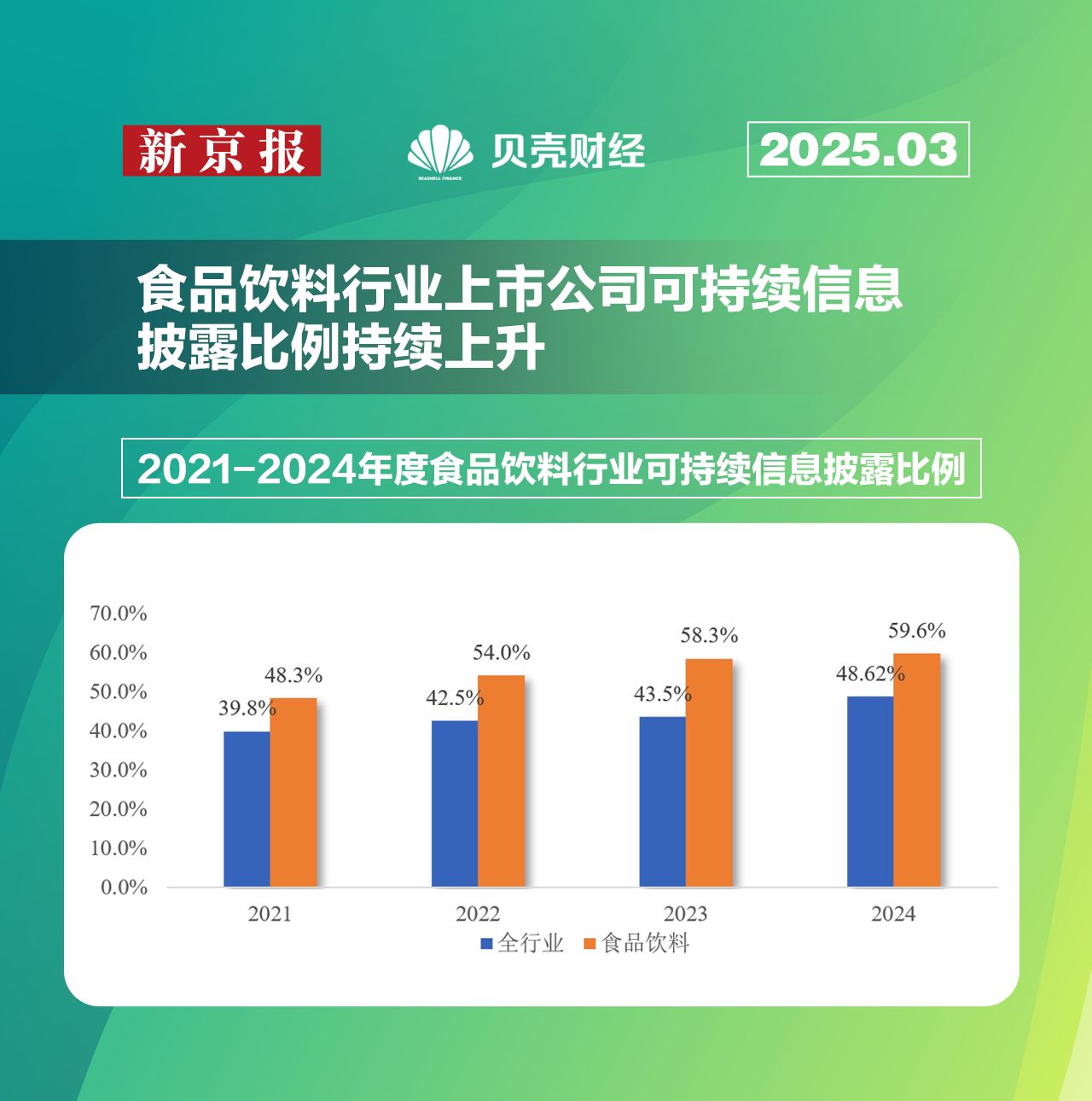

食品饮料行业上市公司可持续信息披露比例持续上升,整体水平高于全行业平均水平

根据中诚信绿金统计,截至2024年6月30日,2024年度A股和中资港股上市公司共6500家,披露ESG相关报告的公司共3160家,披露比例为48.62%。食品饮料行业A股和中资港股上市公司共161家,披露ESG相关报告的公司共96家,披露比例为59.6%。食品饮料行业整体可持续信息披露水平稳定高于全行业约10个百分点。

ESG报告为食品饮料行业可持续信息披露的主要形式

根据中诚信绿金统计,食品饮料行业可持续信息披露形式有ESG报告、社会责任报告、可持续发展报告,2021-2024年间ESG报告为主要披露形式。2024年ESG报告(包含单独披露与年报披露)披露比例达到61.5%,其中单独对外披露ESG报告占比为78.0%。

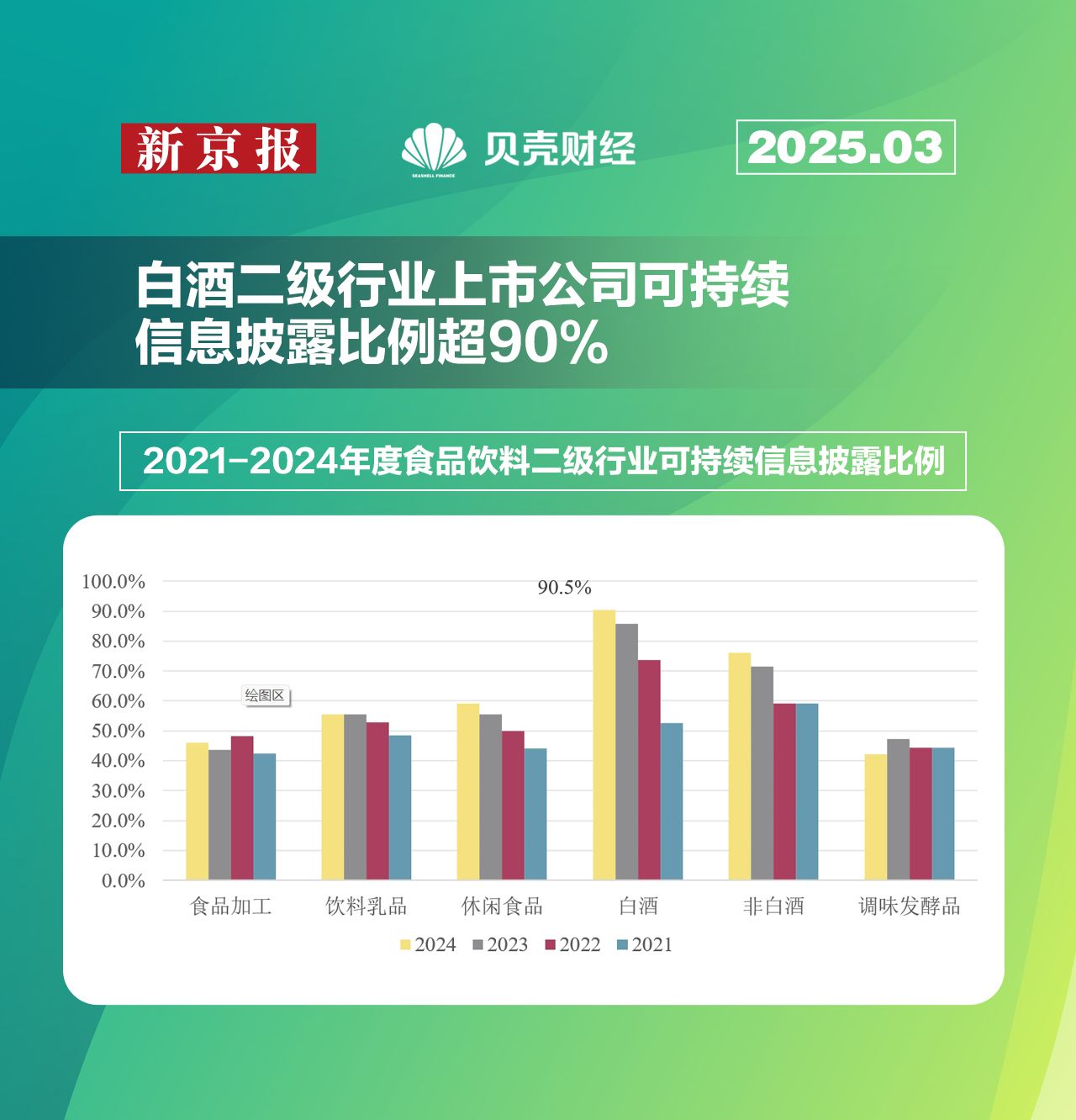

白酒二级行业上市公司可持续信息披露比例超90%

根据《申银万国行业分类标准(2021版)》,食品饮料行业可分为食品加工、饮料乳品、休闲食品、白酒、非白酒、调味发酵品六个二级行业。截至2024年6月30日,食品加工、饮料乳品、休闲食品、白酒、非白酒、调味发酵品可持续信息披露比例分别为45.9%、55.6%、59.3%、90.5%、76.2%、42.1%。2021-2024期间,白酒行业可持续信息披露比例上升近38个百分点,2024年可持续信息披露比例超过90%,整体表现较优。

五、食品饮料行业ESG评级表现分析

食品饮料行业ESG评级整体相对较优

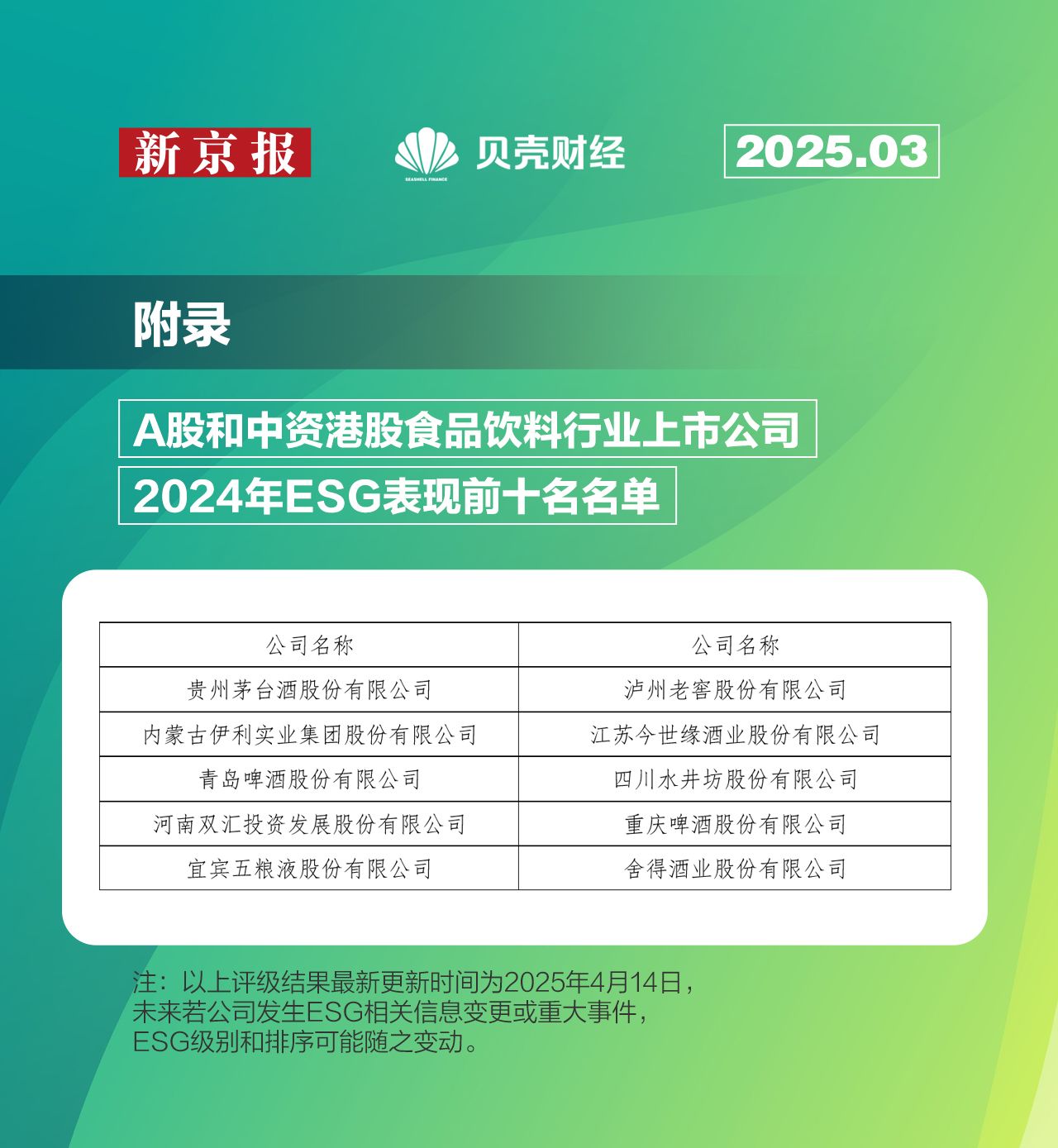

中诚信绿金依据《中诚信绿金食品饮料行业ESG评级方法》,基于ESG公开披露的信息,对159家A股和中资股上市公司进行了ESG评级。行业整体ESG级别前三分别为BBB、BB及A级别,分别占比37.1%、35.9%、13.2%,A级别及其以上占比22.0%。

食品饮料行业社会及治理维度表现良好,环境维度表现亟待提升

从不同维度来看,2024年食品饮料行业环境维度级别前三分别为C、B、BB,合计占比约85.6%;社会维度级别前三分别为BBB、AA、A,合计占比约74.8%;治理维度级别前三分别为A、BB、AA,合计占比约85.5%。社会及治理维度整体表现略优于环境维度,环境维度整体表现偏低。

(1)通过对环境维度下各二级指标的分析发现,食品饮料行业上市公司在环境管理得分较其他议题相对较高,其中环境风险管控得分在50-100分之间,且半数以上公司得分为满分,环境管理体系得分在15-86分之间,高分同样占据半数以上;排放物管理得分整体徘徊在50分以下;资源管理中能源管理、水资源管理得分分别在5-58分、3-49分之间,材料管理得分较低,集中在3分上下,仅个别公司获得较高分数;可持续发展中气候风险管理、生态环境保护得分分别在8-38分、3-30之间,绿色发展得分多数为0分,仅极个别公司获得较高分数。食品饮料上市公司未来在生产过程中需不断优化排放物管理,促进材料可持续化革新,如包装材料优先使用可降解生物基塑料等,同时建议在气候风险等方面深度整合可持续发展,实现绿色价值链长久发展。

(2)通过对社会维度下的二级指标结果分析发现,食品饮料行业上市公司的员工责任表现参差不齐,员工发展与沟通得分较高,半数以上公司能够拿到满分,员工培训、职业健康、薪酬福利得分处于中等水平,得分在46-63分、15-79分、37-64分之间,劳工管理得分整体偏低,为19-36分之间;产品责任表现处于中等偏上水平,产品质量与责任管理得分在59-81分之间;安全管理中生产安全得分偏高,在18-77分之间,数据安全得分偏低,在13-56分之间;社会贡献中就业贡献得分在30-56分之间,捐赠贡献得分在0-40分之间;供应商管理与分包商管理中,供应商考核与评价、供应商准入/退出管理异质性较强,得分在13-100分、13-90分之间,供应链管理得分在43-100分之间。投资者责任整体得分偏高,债权人责任大多公司获得满分,股东责任得分异质性较强,得分在0-80分之间,半数以上公司获得较高分数。食品饮料上市公司未来需升级职业健康体系,优化薪酬福利,强化安全管理,尤其是数据安全,定期开展网络攻防演练。社会责任方面建议设立ESG专项公益基金,彰显公司社会责任。

(3)通过对治理维度下各二级指标得分的深度分析发现,食品饮料行业上市公司在高管行为、内控管理、治理结构与运行等议题指标整体表现较为良好,尤其风控与合规管理、审计情况得分整体较高,基本在85分以上;治理结构与运行中党建引领得分在0-60分之间,半数以上公司得分在60分;经营行为中的技术创新表现相对较差,得分在15-42分之间,经营风险得分在40-64分之间;发展战略中战略规划得分在45-60分之间,行业竞争力得分在0-80分之间,半数以上公司得分在80分;信息披露得分在28-63分之间。食品饮料上市公司未来应积极发展技术创新,并积极提高治理维度信息披露水平,增强市场竞争力。

免责声明:本报告内容旨在进行行业相关探讨、经验交流、模式评述。本报告及其所含任何信息均不构成任何证券、金融产品、衍生品或其他投资工具或任何交易策略的投资依据或建议。本报告中的信息、观点以及数据有可能因提供日之后的行情或其他因素的变更而不再准确或失效,对任何因直接或间接使用本文内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,中诚信指数不承担任何法律责任。在遵守中国有关法律与本声明的前提下,任何机构或者个人可基于非商业目的浏览、使用本报告的内容,但非经中诚信指数事先同意,任何机构或个人不得在任何媒介上予以【非法】转载。

新京报贝壳财经记者 任婉晴 编辑 王进雨 校对 柳宝庆