5月16日,绿茶集团正式在港交所主板上市。自2021年首次递交招股说明书,绿茶集团五度闯关港交所终于圆梦。

招股书说明书显示,2022年至2024年,绿茶集团的收入和净利润均逐年增长,但是这主要得益于公司门店数量的增加。绿茶集团也承认,与2023年相比,公司的餐厅表现在2024年整体有所倒退,主要表现为同店销售额、翻台率等餐厅经营核心指标的下滑。

本次上市,绿茶集团计划将募集到的资金用于扩大餐厅网络、设立中央食材加工设施、升级信息技术系统及相关基础设施等。

5月16日,绿茶集团上市首日的开盘价为7.19港元/股,不过随后跌破了发行价,截至发稿最新股价为6.790港元。

绿茶集团餐厅总数已超400家

三年内冲击千店规模

绿茶集团的上市之路十分曲折,自2021年3月首次递交招股说明书以来,公司历经四次递表折戟,终于在第五次如愿。

招股说明书显示,绿茶集团为休闲中式餐厅运营商,第一家绿茶餐厅于2008年开设在杭州西子湖畔。

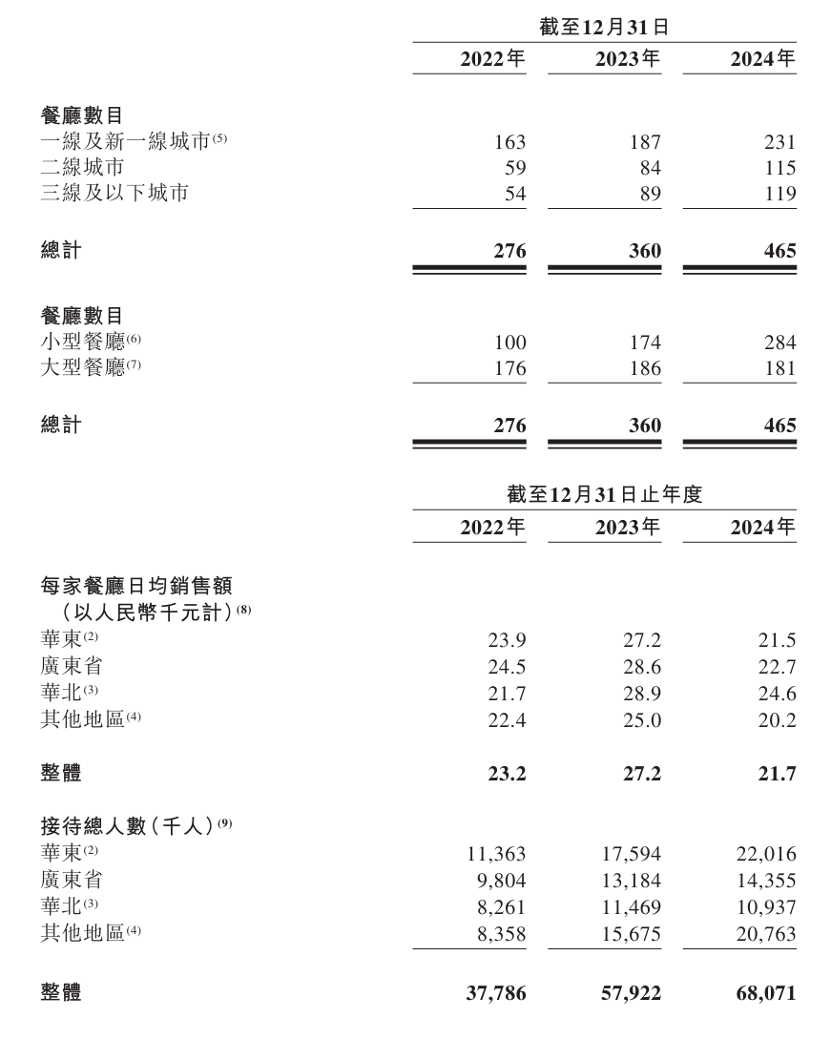

截至2025年4月14日,绿茶集团有489家餐厅。根据灼识咨询报告,在中国休闲中式餐厅品牌中,绿茶集团按餐厅数目排名第三,按收入排名第四。2024年,在中国内地休闲中式餐厅品牌中,绿茶集团按餐厅数目计排名第三,按收入计排名第四。休闲中式餐厅市场高度分散,市场参与者众多,2024年绿茶餐厅占据0.7%的市场份额。

和很多餐饮企业一样,绿茶集团也有千店计划——公司计划在2025年、2026年及2027年分别开设150家、200家及213家新餐厅。

对于这样的扩张计划,中国企业资本联盟副理事长柏文喜认为,“休闲中式餐厅市场具有较大的增长潜力,尤其是在二线、三线及以下城市。绿茶集团计划在这些城市开设大量新餐厅,能够进一步扩大市场份额,满足不同地区消费者的需求。”不过,柏文喜也表示:“大规模扩张也带来了一定的风险,如资金压力、管理难度增加、市场饱和度等。绿茶集团需要在扩张过程中谨慎评估市场环境,合理规划资金使用,加强运营管理,确保扩张计划的顺利实施。”

图注:绿茶集团的餐厅数量和分布情况,截取自企业招股说明书。

谈及绿茶集团为何执着于在港股上市的原因,万联证券投资顾问屈放分析:“首先,A股对于餐饮行业的企业IPO仍然持谨慎态度。其次,港股上市流程相对简单,后期减持与再融资也相对容易。最后,港股经过近一年的反弹,目前市场关注度、估值均有提升,此时融资可以获取更高的估值和融得更多的资金。”

柏文喜表示:“港股市场具有较高的国际化程度,吸引了全球范围内的投资者。绿茶集团选择港股上市,能够接触到更广泛的国际资本,提升其在国际市场的知名度和影响力。”

去年收入超38亿元

同店销售额和翻台率均同比下滑

虽然如愿上市,但是绿茶集团也有“隐忧”,比如同店销售额、翻台率等餐厅经营核心指标下滑。

招股说明书显示,2022年至2024年,绿茶集团的收入分别约为23.75亿元、35.89亿元、38.38亿元;同期,其净利润分别约为0.17亿元、2.96亿元、3.50亿元。

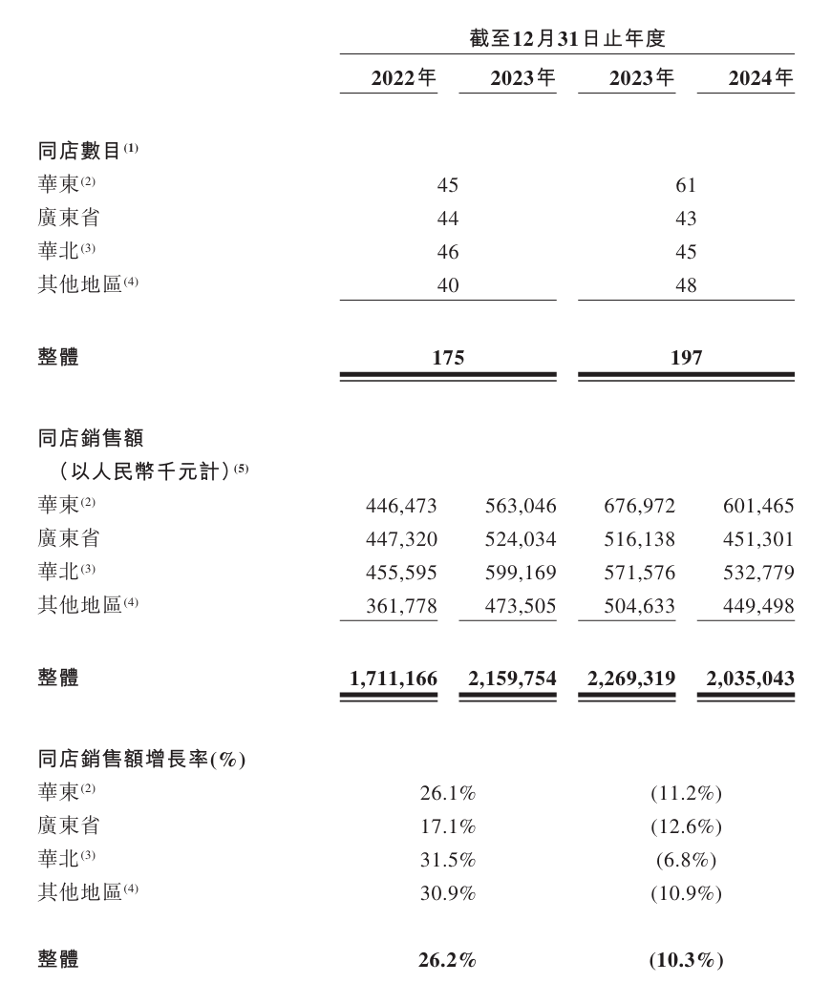

图注:绿茶集团的同店销售额情况,截取自企业招股说明书。

绿茶集团表示,与2023年相比,我们的餐厅表现在2024年整体有所倒退,主要由于消费者行为普遍改变,减少了外出用餐的支出及次数。因此,我们的整体人均消费由2023年的61.8元减少至2024年的56.2元;我们的整体翻台率由2023年的3.3次下降至2024年的3次。同时,我们的同店销售额也同比下滑。

“另一方面,我们的整体接待总人数增加,这主要归于我们营业中的餐厅数量增加。与此同时,我们的外卖订单在2024年同比增长,是因为2024年我们策略性地提高了对外卖服务的专注度。”绿茶集团称。

10年前,绿茶餐厅的联合创始人王勤松在接受媒体采访时曾表示:“绿茶餐厅的翻台率有自己的下限和上限:在保证厨师、员工正常工作状态下,一天翻台率4次是下限,7次是上限,这样既能保证餐厅盈利又能保证顾客体验不会下降。”现如今,其当初所定的翻台率下限已被跌破。

招股说明书显示,绿茶集团有相对具体的扩张策略,包括在现有地域市场扩大市场份额、向新地域市场扩展(计划于2025年至2027年在海外总共开设约28家新餐厅)、增加旅游景区餐厅数目(计划于2025年至2027年开设合共17家该等餐厅)、增加小型餐厅数目等。在绿茶集团看来,小型餐厅的翻台率较高且经营成本较低,便于公司实行更具灵活性的扩展战略。

屈放建议:“绿茶餐厅应该继续加强菜品创新,逐步提升翻台率和现有店面的盈利能力。其不宜盲目扩张,应保持足够的企业现金流。建议积极开拓绿茶餐厅之外的新业态,保持创新,强化对消费者的吸引力。绿茶餐厅的优势在于创新和性价比,这也是其长期发展的根基,连锁化往往与创新背道而驰,因此在连锁化的方面不应过度激进,反而应该守住企业起步时的初心。”

新京报贝壳财经记者 阎侠

编辑 岳彩周

校对 王心