新京报贝壳财经讯(记者阎侠)4月20日,华致酒行发布2023年年度报告。2023年,华致酒行实现营业收入约101.21亿元,同比增长16.22%;归属于上市公司股东的净利润约2.35亿元,同比下滑35.78%。

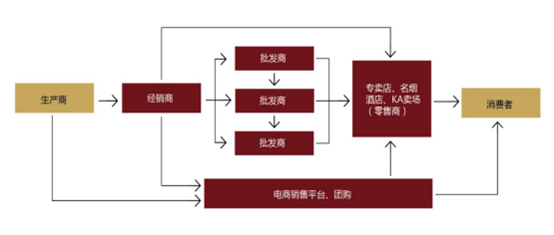

华致酒行是一家酒水营销和服务商,服务于酒类流通行业。酒类流通主要是指酒类商品从生产领域向销售领域的流动流程,包括采购、储运、批发、零售、宣传以及服务等与此有关的系列活动。

酒类流通渠道分布图,截取自企业年报。

分地区来看,2023年,华致酒行在华东地区、华南地区、华北地区、华中地区分别实现营业收入约31.97亿元、13.98亿元、13.6亿元、12.33亿元,同比均有所增长。

华致酒行表示:酒水行业进入新一轮产业调整期,头部效应进一步凸显。上游供应商方面,受宏观经济形势影响,我国酒水市场总体规模增长速度有所放缓,具有较强品牌力的头部企业体现出更刚性的市场需求。伴随酒类消费从政务消费向商务消费、大众消费的持续转型,消费者的消费意识趋于理性,对品牌和品质的要求不断提升。白酒品牌分化日趋明显,市场份额持续向茅台、五粮液等头部企业集中,消费者对品牌的忠诚度亦持续提升。葡萄酒行业品牌化发展的趋势也日益明显。下游销售渠道方面,由于消费者对酒类即时性和保真性消费要求较高,包括连锁门店、烟酒店、卖场、社区便利店等在内的线下门店仍为主流购酒渠道。此外,随着互联网时代数字化营销的持续发展,消费者在追求产品质量之余,对配送效率、用户体验、便捷程度也提出了更高的要求。酒类流通行业面临新的挑战,优胜劣汰的发展变化凸显,竞争格局呈现集中化态势,品牌连锁业态的优势愈加明显。

编辑 白华兵 校对 赵琳