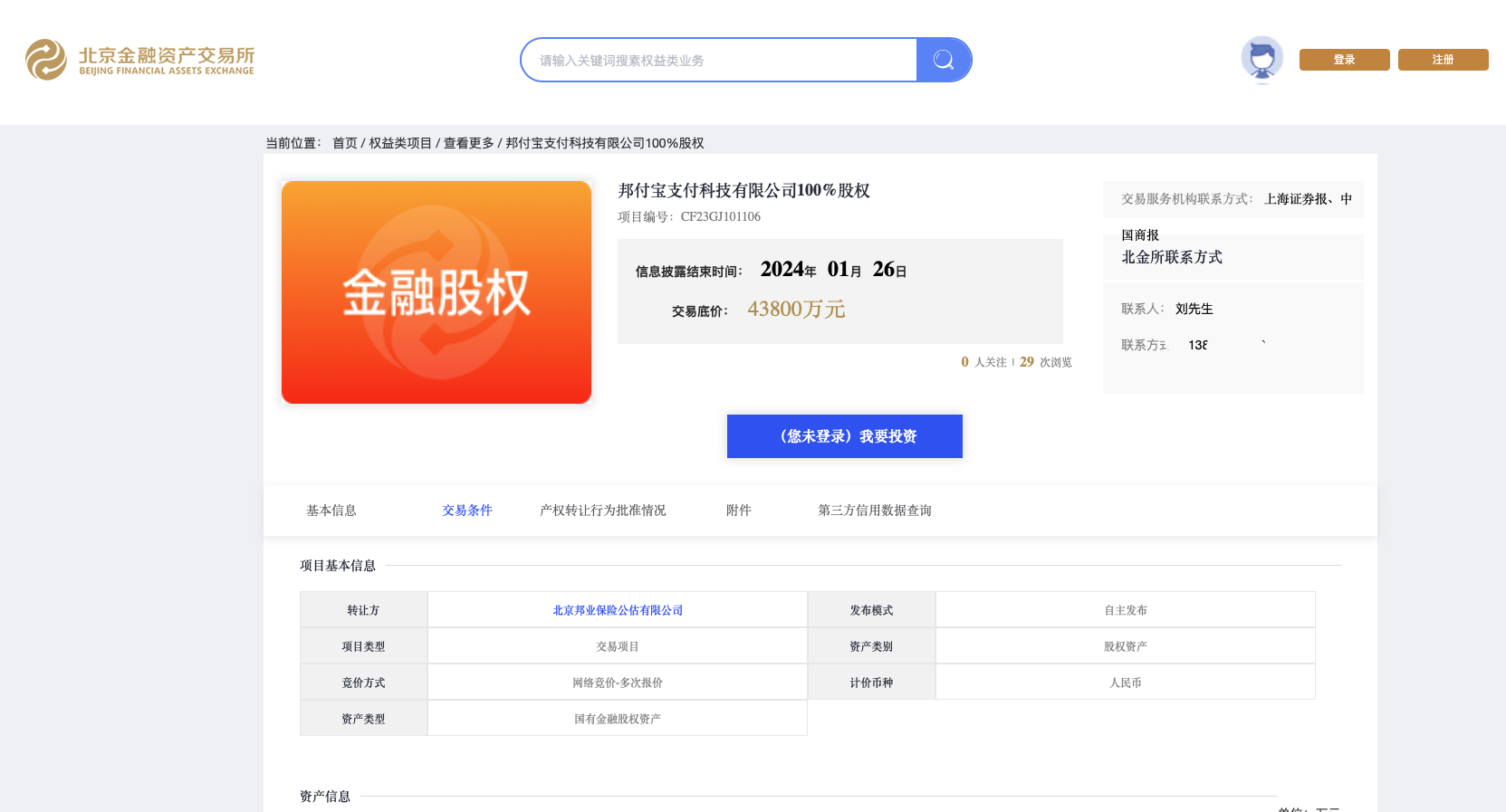

近期,北京金融资产交易所新增邦付宝支付科技有限公司(下称“邦付宝”)100%金融股权挂牌,并将于本月26日结束信息披露。

邦付宝是大家保险旗下的第三方支付公司。从此次拍卖公布的信息显示,邦付宝交易低价为4.38亿元,是5年前1.34亿元估值的3.2倍。

有业内人士指出,《非银行支付机构监督管理条例》出台后,支付牌照以后价值会更大,特别是对于储值账户运营类牌照。当前,非银支付行业处于洗牌中,目前仍在市场活跃的机构均相对优质。上述人士预计,在牌照重新分类后,行业竞争将更加公平,有利于一些中小支付机构在新领域展业。

多次转让 大家保险第三次拍卖邦付宝

根据北京金融资产交易所的网站显示,邦付宝所属集团是大家保险集团有限公司。另据公开资料显示,邦付宝支付成立于2010年,注册资本2亿元,现由北京邦业保险公估有限公司100%持股,旗下拥有1家广东分公司。

2014年,该公司获得中国人民银行颁发的《支付业务许可证》,业务类型为互联网支付、移动电话支付,并于2018年取得开展跨境人民币支付业务备案。

这是大家保第三次转让邦付宝的股权。2019年,邦付宝曾拍卖5%股权470万元;2022年12月,北京金融资产交易所公众号发布《北京某支付公司100%股权转让招商》,虽未公开公司名称,但根据披露推测,该公司系邦付宝支付。

博通咨询金融行业资深分析师王蓬博认为,邦付宝的股权多次被拍卖,可能是源于其母公司自身变革导致的剥离副业行为。当前,大家保险更加聚焦保险主业成为了主要意志,这也符合监管一直强调的金融聚焦主业、业务清晰化的原则。

此外,对于这两次未能成功转让,有市场人士指出,2019年拍卖时仅有5%股权,这意味着即便转让成功亦不能实际控股,因此对市场意义不大。而2022年非银支付的相关监管措施并未最终出炉,政策的不确定性也让市场不敢轻举妄动。同时,市场对于支付牌照的需求有所减少。

估值大幅攀升 支付牌照是否更加值钱?

根据北京金融资产交易所网站信息显示,本次邦付宝的股权拍卖的交易底价为4.38亿元。这意味着当前估值较此前大幅提升。

而2019年12月,上海市第一中级人民法院就已经公开对邦付宝原股东北京人和在线网络科技有限公司持有的5%股权进行网络司法拍卖活动。彼时,评估价为670.878987万元,起拍价为470万元。按照5%股权对应评估价670万元计算,邦付宝整体估值仅为1.34亿元。

值得注意的是,2023年内,央行已累计注销15张支付牌照,现存支付牌照数量为186张。由于市场监管趋严、挂牌增加等原因,支付牌照交易市场处于有价无市的买方市场,全年成功获批转让的支付牌照仅有两张。

在此背景下,邦付宝的估值为何能够直线上升?

“5%股权拍卖和100%股权拍卖并不相同,后者能够完全掌控这家支付机构;而前者只是小股东,没有话语权。”王蓬博告诉贝壳财经记者,4.38亿的估值更符合其自身价值,因为2019年母公司经历变化,且截至2021年底,邦付宝合并报表资产总额就达到1.35亿元。

对于支付牌照的估值情况,王蓬博表示,这要看支付机构拥有的牌照类型和是否齐全,比如移动支付、互联网支付和银行卡收单价值就比预付卡牌照高,全牌照的支付机构估值就比单一牌照的机构高。同时,也要看支付机构自身经营情况和有无历史问题,经营情况较好的,有稳定支付场景和收益的支付机构,无更多业务和违规负担的支付牌照会更受欢迎。

根据邦付宝最新财务数据,截至11月末,邦付宝总资产为6874.68万元;前11月,邦付宝营业收入为289.64万元,净利润为-975.7万元。2022年全年,营业收入为1328.74万元,净利润为-766.39万元。

非银支付新规出炉 或对支付牌照估值形成利好

去年底,已经对外征求意见长达近3年的非银支付新规正式出炉,这份《非银行支付机构监督管理条例》重新对非银支付牌照进行分类,将此前网络支付、银行卡收单和预付卡业务等的分类方式,改为了储值账户运营与支付交易处理两类。

司法部、中国人民银行负责人在答记者问中指出,新的分类方式具有良好的扩展性,有利于防范监管空白。同时避免监管套利,有利于促进公平竞争。

据了解,在新的分类方式下,无论支付业务外在表现形式如何,均可按照业务实质进行归类和管理,能较好地适应行业发展变化,将各种新型支付渠道、支付方式归入两大基本业务类型。新的分类方式基于业务实质和风险特征,穿透支付业务表面形态,有利于统一资本等准入条件和业务规则要求,消除监管洼地,形成公平的制度环境。

王蓬博认为,新的分类方式或对支付牌照的估值形成利好。他预计,储值账户运营类牌照在未来的估值将会更高。

“在穿透性监管和营业必持牌的原则下,新规也明确支付机构设立条件并严把准入关,并再次强调开展跨境支付服务要持有国内支付牌照,也就是说支付牌照的稀缺性将逐步显现。”王蓬博进一步表示,牌照重新分类后,行业竞争将更加公平,亦有利于一些中小支付机构在新领域展业。

不过,在新规中目前暂未对储值账户运营业务、支付交易处理业务的具体分类方式和监督管理规则进行详细说明。司法部、中国人民银行负责人指出,下一步人民银行将细化明确支付业务具体分类方式、新旧业务类型衔接过渡规定等,进一步规范许可、处罚等程序,落实好“清单式”审批,严格依法行政。同时抓紧完善《条例》其他配套文件,对照《条例》规定,抓紧做好非银行支付领域现有规章、规范性文件的修改和清理工作。

新京报贝壳财经记者 姜樊

编辑 陈莉

校对 柳宝庆