11月25日,人力资源社会保障部宣布个人养老金制度启动实施,在北京、上海、广州、西安、成都等36个先行城市或地区可通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡“掌上12333APP”等全国统一线上服务入口或商业银行等渠道建立个人养老金账户。

公众期待已久的首批个人养老金基金名录已于11月18日公布,共有129只养老FOF基金入围,其中,50只是养老目标日期基金,79只是养老目标风险基金。

根据监管要求,个人养老金基金应该满足最近4个季度末规模不低于5000万元或者上一季度末规模不低于2亿元的养老目标基金等规定。而截至9月30日,我国公募养老FOF基金产品数量达194只(份额合并计算),由此来看,满足个人养老金基金要求的养老FOF基金比例较高,其中的大多数也已纳入个人养老金体系范畴。

个人养老金可选基金较多,满足了不同风险偏好、不同投资需求的人群,但对于不少人而言,选择多也意味着选择的难度增加了,毕竟事关养老且盈亏自负,投资行为将更加谨慎。

不过,记者采访了解到,个人在选择个人养老金基金时,基金过往业绩、背靠基金公司投研能力等指标也是有力的参考。

天相投顾基金评价中心对记者表示,个人养老金基金之所以设置Y份额,主要是为了区分个人养老金账户与其他账户购买的份额,同时,Y份额可以享受力度较大的费用优惠,分红方式默认为红利再投资,鼓励投资人长期投资,尽管Y 份额与其他份额存在上述差异,但是在投资管理上与其他份额是一致的,因此投资者可以参考其他份额的长期业绩进行选择。

个人养老金基金费率打折 节省持有成本

129只个人养老金基金名单披露,全部为养老FOF型基金,与其他基金不同,养老FOF基金以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,通过在大类资产和基金经理两个层面分散风险,力求稳健。

虽然按照规定,其他的类型如股票基金、混合基金等也可以纳入个人养老金基金范畴,但监管的考虑是,在制度试行阶段,优先纳入符合条件的养老目标基金,后续及时总结经验,再适时逐步纳入适合个人养老金长期投资需求的其他基金。

此外,与普通养老FOF基金的A/C份额相比,转为个人养老金设置的Y份额费率更低,大多数管理费率在0.3%~0.5%之间。业内人士张全(化名)对记者表示,个人养老金是长期投资,长年累月费率打折下来,对投资者来说还是省了不少持有成本。

以华夏基金旗下两只设置Y份额的产品为例,华夏养老2040三年持有混合(FOF)的A类基金份额的管理费年费率为0.9%,Y类基金份额的管理费年费率仅为A类的一半,为0.45%;华夏养老2045三年持有混合(FOF)的A类、C类基金份额的管理费年费率为0.9%,Y类基金份额的管理费年费率则为一半,为0.45%。

在托管费方面,这2只基金的Y类基金份额也仅为A类、C类的一半,托管费年费率均为0.1%。

6只基金A/C份额成立收益超50% 近三年回报首尾相差大

那么,个人该如何选择个人养老金基金?历史业绩或许是参考的维度之一。

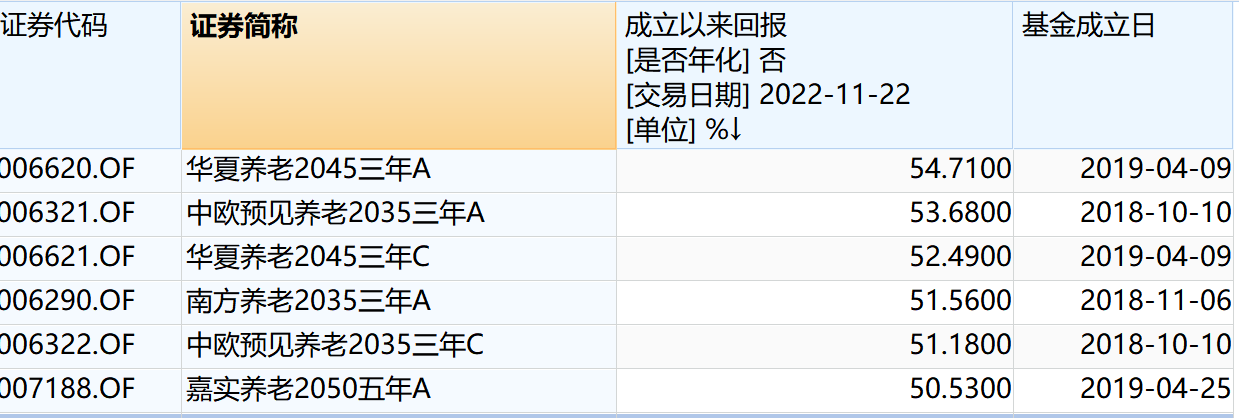

贝壳财经据Wind整理发现,入围的129只个人养老金的A/C份额主要成立于2018年9月~2022年9月之间,时间跨度较大,截至11月22日收盘,成立以来回报超50%的有6只基金(A/C份额分开统计,下同),基本都已运作3、4年的时间,其中,华夏养老2045三年A收益率最高,达54.71%。

从近3年回报来看(截至11月22日),65只数据可查的基金全部实现正收益,但收益率分化较大,头尾相差超40个点的收益,因此,对于养老金这样的长期投资而言,选对产品显然更为重要,毕竟拉长时间维度来看,头尾基金收益相差会更明显。

目前,监管鼓励投资者长期持有个人养老金基金,从考核机制上作出了规定,如要求基金管理人、基金销售机构应当建立长周期考核机制,对个人养老金投资基金业务、产品业绩、人员绩效的考核周期不得短于 5 年。基金评价机构应当坚持长期评价原则,业绩评价期限不得短于 5 年,不得使用单一指标进行排名或者评价,不得进行短期收益和规模排名。

此外,个人养老金基金是一项长期投资,跨越十几年甚至数十年的时间,而这期间不确定性因素较多,如产品的基金经理更替等,这就十分考验基金背靠机构的投研能力、管理水平等,能否跨越较长周期依然保持基金的平稳运行,因此,买个人养老金基金选一家靠谱的基金公司也很重要。

财信基金研报观点称,个人养老金基金投资需关注几点,首先是投资分散,个人养老金可投资范围除公募基金外,还有银行理财、储蓄存款、商业养老保险等,其次,对于个人投资者而言,投资个人养老金基金也需合理考虑资金体量、流动性安排。

目前,个人养老金保险产品名单也已出炉,有来自6家保险公司的总计7款产品入围,产品类型均为专属商业养老保险。

那么,与个人养老金保险、个人养老金理财产品等相比,个人养老金基金有何优势呢?天相投顾基金评价中心分析称,养老目标基金从投资工具上来看,具备股票型、债券型、混合型等丰富的底层投资工具储备,从类型划分上来看,分为目标日期基金和目标风险基金,不同目标时期和目标风险的基金对于权益资产的投资策略也不同,因此,相对于其他个人养老投资产品,养老目标基金可以给投资者更加多样化、个性化的选择。同时,养老目标基金整体而言对权益资产的投资比例更高,投资属性更强,而公募基金管理人不仅在社保基金、企业年金业务中有丰富的管理经验,在权益投资方面也具有显著优势。

新京报贝壳财经记者 潘亦纯 编辑 陈莉 校对 卢茜